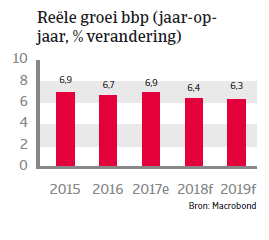

In 2018 zal de Chinese economie naar verwachting met meer dan 6% groeien, doordat de buitenlandse vraag groot zou moeten blijven.

Faillissementen stijgen naar verwachting verder in 2018

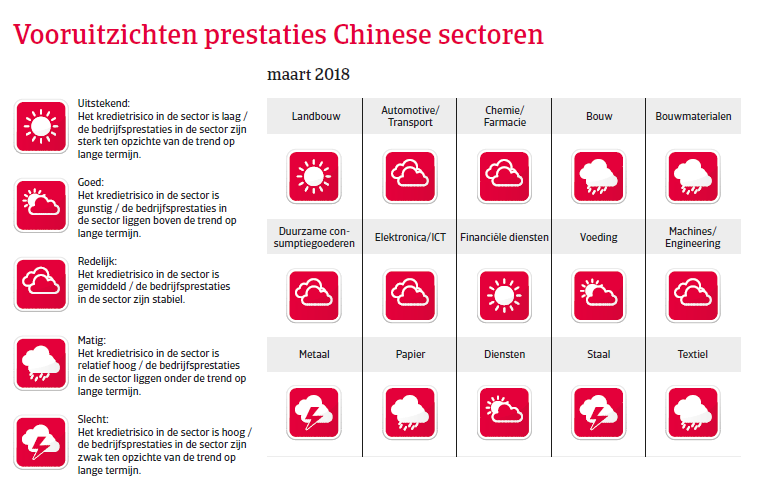

Ondanks een beter dan verwachte economische groei in 2017 (zie hieronder), zal het aantal faillissementen in China naar verwachting verder stijgen in 2018. Bedrijven worden geconfronteerd met strengere leenvoorwaarden, terwijl de economische structuur erandert en zich verlegt naar diensten en consumptie. Dit zal onvermijdelijk leiden tot minder zakelijke mogelijkheden in bijvoorbeeld de staal- en metaalsectoren, de scheepvaart en de mijnbouw. De situatie wordt nog verergerd doordat overcapaciteit en een hoge schuldenlast een probleem blijven in die sectoren. Hoewel beursgenoteerde ondernemingen en staatsbedrijven nog steeds rekenen op grotere steun van banken en aandeelhouders, is meer voorzichtigheid wel geboden voor wie samenwerkt met kleine en middelgrote particuliere bedrijven, omdat deze vaak - zelfs als ze actief zijn in beter resterende sectoren - maar over beperkte financieringsmogelijkheden beschikken.

Politieke situatie

Staatshoofd: President en secretaris-generaal van de Chinese Communistische Partij (CCP) Jinping sinds maart 2013)

Regeringsleider: Premier Li Keqiang (sinds maart 2013)

Regeringsvorm: Eenpartijstelsel, onder leiding van de CCP

Bevolking: 1,38 miljard

President Xi houdt de macht stevig in handen

De politieke situatie is algemeen genomen stabiel. De Chinese Communistische Partij (CCP) houdt de macht stevig in handen. President Xi Jinping heeft zijn macht binnen de CCP bestendigd op het partijcongres van oktober 2017 en wordt beschouwd als de machtigste Chinese leider sinds Deng Xiaoping. Verwacht wordt dat de overheid haar economisch beleid van stabiliteit en geleidelijke veranderingen en hervormingen zal voortzetten. Op korte termijn ligt de focus op het hervormen van staatsbedrijven en de financiële sector, het afbouwen van de schulden van lokale overheden en staatsbedrijven en het bestrijden van corruptie. China blijft zijn internationale invloed en machtsvertoon uitbreiden, bijvoorbeeld door middel van omvangrijke directe investeringen in een aantal Aziatische en Afrikaanse landen (vooral in het kader van het ‘Belt and Road’-initiatief)

en een grotere assertiviteit in de Zuid-Chinese Zee en het territoriale conflict met Japan over de Senkaku/Diaoyu-eilanden. Het vergroten van China’s geopolitieke slagkracht leidt tot soortgelijke inspanningen van de VS, Japan en India. Een handelsoorlog met de VS over staal lijkt nog onwaarschijnlijk, maar is niet langer ondenkbaar.

Economische situatie

Groei versnelt in 2017

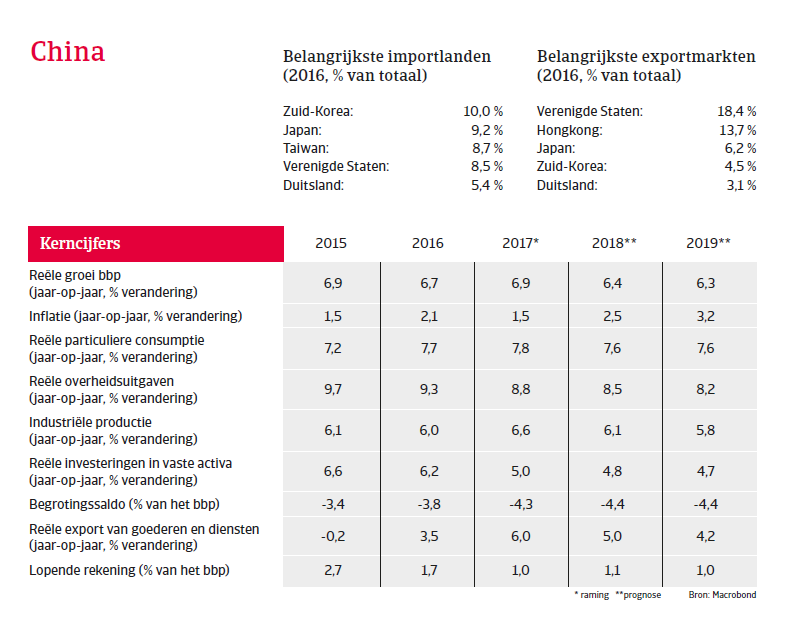

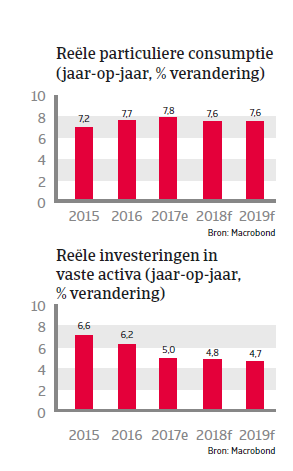

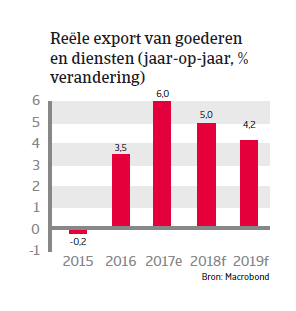

Met een economische groei van 6,9% was 2017 het eerste jaar sinds 2010 met een (bescheiden) jaarlijkse bbp-groeiversnelling. De export herstelde zich en de consumptie van huishoudens bleef stabiel, terwijl de investeringsuitgaven afvlakten. In 2018 zal de Chinese economie naar verwachting met meer dan 6% groeien, doordat de buitenlandse vraag groot zou moeten blijven. De binnenlandse vraag zal wegens strengere leenvoorwaarden naar verwachting licht afnemen. Door de economische verschuiving - van exportgerichte investeringen naar een meer door consumptiegedreven groei - zal de Chinese groei naar verwachting geleidelijk maar aanzienlijk vertragen en uitkomen op ongeveer 5,2% in 2022.

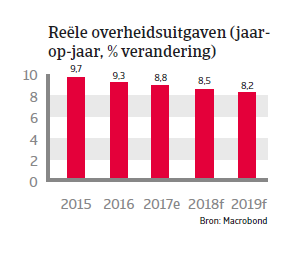

Het begrotingstekort van de centrale overheid zal waarschijnlijk blijven groeien, doordat tegenover een strakker monetair beleid naar verwachting hogere uitgaven zullen staan. De overheidsschuld stijgt gestaag, maar blijft beheersbaar. De positie van de overheid wordt ondersteund door een grote hoeveelheid nationaal spaargeld, waardoor de staat zijn schuld binnenlands kan financieren en het risico op ongunstige invloeden van buitenaf kleiner wordt (de totale buitenlandse schuld blijft laag, met slechts 13% van het bbp in 2018).

De risico’s van een hoge schuld

De financiële situatie van lokale overheden is veel precairder, niet het minst door quasi- overheidsuitgaven via financieringsinstrumenten van de lokale overheden, die in het verleden een grote rol hebben gespeeld in het investeren in infrastructuur en het stimuleren van groei. Tegelijkertijd is de bedrijfsschuld in niet-financiële sectoren, die in 2017 is gestegen tot 142% van het bbp, zorgwekkend. De financiële en bedrijfswereld, de vastgoedsector en de lokale overheden zijn door hun financiële zwakte onderling met elkaar verbonden - een schok in één sector kan een kettingreactie in andere veroorzaken.

De Chinese overheid is zich echter bewust van die risico’s en heeft een aantal monetaire en fiscale maatregelen genomen. Ze heeft ook bewezen dat ze in staat en bereid is om de bbp-groeicijfers te handhaven die voor de economie ten doel werden gesteld (de centrale overheid voert een strakke controle over de economische en financiële activiteit in het land). Bijgevolg is het risico op een harde landing, waarbij een sterkere roeivertraging gepaard gaat met een dramatische stijging van de werkloosheid en sociale ongelijkheid, afgenomen maar niet helemaal verdwenen. Door de lage staatsschuld en buitenlandse schuld en enorme deviezenreserves is er indien nodig ruimte voor zowel monetaire als fiscale stimulansen.

De Volksbank van China wil de risico’s van een te grote schuld en speculatieve investeringen terugdringen door gerichte verkrappingsmaatregelen in te voeren. Daarnaast hebben financiële regelgevende instanties de regels strenger gemaakt. De kredietgroei vertraagde van 16,1% aan het eind van 2016 tot 13,6% aan het eind van 2017, de eerste daling in vier jaar. Een strakker monetair beleid zal gepaard gaan met een herkapitalisatie van kleine en middelgrote banken en herstructureringsprogramma’s voor de bedrijfsschuld. Aangezien het voor de meeste kredieten om overheidsschuld gaat en leners vaak in handen zijn van de staat, kunnen banken de opdracht krijgen om schulden te herfinancieren.

De hoeveelheid binnenlands krediet zal de komende jaren echter erg hoog blijven en een groot risico blijven voor de financiële sector en dus de hele economie. Een strakker monetair beleid zou een aantal kredietverstrekkers kunnen destabiliseren, en voor een relatief groot deel van de commerciële leningen is mogelijk sprake van een risico op wanbetaling. Er is behoefte aan een herstructurering van bedrijven met een zware schuldenlast, vooral in sectoren met overcapaciteit, zoals aluminium, cement, steenkool, de bouw en staal.

De hoeveelheid binnenlands krediet zal de komende jaren echter erg hoog blijven en een groot risico blijven voor de financiële sector en dus de hele economie. Een strakker monetair beleid zou een aantal kredietverstrekkers kunnen destabiliseren, en voor een relatief groot deel van de commerciële leningen is mogelijk sprake van een risico op wanbetaling. Er is behoefte aan een herstructurering van bedrijven met een zware schuldenlast, vooral in sectoren met overcapaciteit, zoals aluminium, cement, steenkool, de bouw en staal.

Afname van productiviteit tast groeivooruitzichten op lange termijn aan

China’s totale factorproductiviteit, die een maatstaf is voor de langetermijndynamiek van een economie, is de afgelopen jaren steeds zwakker geworden. De verwachting is dat deze trend zal aanhouden, tot de jaarlijkse bbp-groei zich stabiliseert rond 4%.

Economische en sociale hervormingen zijn essentieel om de productiviteit te verhogen en ruimte te creëren voor schuldafbouw, en zo te evolueren van laagwaardige industriële productie naar een modern centrum van innovatie. Voorlopig is het echter weinig waarschijnlijk dat de Chinese regering marktkrachten een rol zal geven die groot genoeg is om innovatie te stimuleren. In een aantal sectoren blijft het aantal grote en onrendabele staatsbedrijven te hoog en hun rol te dominant (bijvoorbeeld olie, mijnbouw, telecom, nutsvoorzieningen en vervoer).

Landenrapport Azië-Pacific 2018

Download het rapport hier

Download het rapport hier

De landenrapporten van Atradius worden ontwikkeld om u te ondersteunen bij internationale handel. Onze samenvattingen geven snel een beknopt overzicht over de economie van een land.

Daarnaast bieden de rapporten waardevolle informatie en adviezen over specifiek credit management, incasso maatregelen, juridische wetgeving en de handelswijze bij faillissementen.