Het bedrijfs- en consumentenvertrouwen in Nederland kende een opleving en de vooruitzichten voor faillissementen laten een daling van 3% zien.

Na de Tweede Kamerverkiezingen van 15 maart en tegen een achtergrond van politieke onzekerheid, houdt de Nederlandse economie goed stand. Het bedrijfs- en consumentenvertrouwen in Nederland kende een opleving en de vooruitzichten voor faillissementen laten een daling van 3% zien. De impact van Brexit en van het Amerikaanse protectionisme blijven echter potentiële redenen voor bezorgdheid.

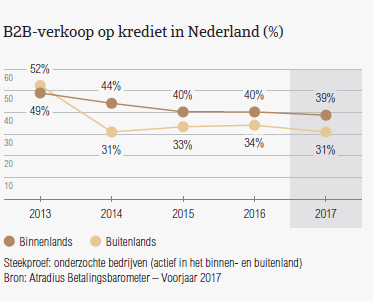

Verkoop op krediet

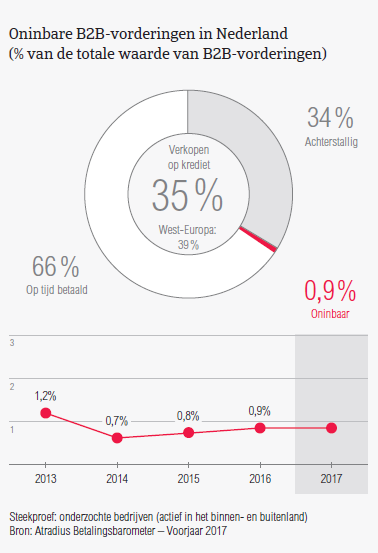

In 2017 werden 35% van de binnenlandse en buitenlandse B2B-verkopen op krediet gedaan. Dit betekent dat Nederland vrij open staat voor het verlenen van handelskrediet aan business- to-business (B2B)-klanten.

-

Gemiddeld werd 39% van de verkopen aan binnenlandse B2B-klanten op krediet uitgevoerd. Van de buitenlandse B2B-verkopen werd slechts 31% op krediet gedaan.

- Net als in de andere onderzochte West-Europese landen waren de respondenten in Nederland minder geneigd om op krediet te verkopen aan buitenlandse B2B-klanten. Dit kan wijzen op een groter vertrouwen in de handel met binnenlandse B2B-klanten.

- In vergelijking met de resultaten van het onderzoek in 2016, waaruit bleek dat 36,9% van de binnenlandse en 33,9% van de buitenlandse B2B-verkopen op krediet werd gedaan, is er in Nederland sprake van een daling van het percentage verkopen op krediet, zowel voor binnenlandse als buitenlandse B2B-verkopen.

- Bovendien ligt het percentage van B2B-verkopen op krediet in Nederland lager dan het regionale gemiddelde (38,8%) en bijna gelijk aan dat in Spanje (37,8%).

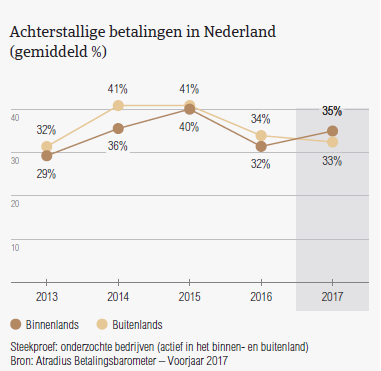

Achterstallige B2B-facturen (%)

De totale waarde van achterstallige facturen in Nederland (33,7%) steeg met bijna een procentpunt ten opzichte van een jaar geleden. Het blijft echter wel ver onder het regionale gemiddelde van 41%.

-

Laattijdige betalingen werden in Nederland (92,4%) vaker gemeld dan in West-Europa in haar geheel (87,8%). Het percentage achterstallige B2B-facturen van leveranciers dat in Nederland werd gemeld, is ook hoger dan de cijfers uit het onderzoek van vorig jaar (88,2%).

- Bijna een derde van de betalingen in Nederland (33,7%) verwerd tot achterstallige facturen. Dit is aanzienlijk minder dan het West-Europese gemiddelde van 41%.

- In 2017 bedroeg het cijfer voor Days Sales Outstanding (DSO) dat door de respondenten in Nederland werd opgegeven gemiddeld 41 dagen. Dit gemiddelde DSO is een dag korter in vergelijking met 2016 en drie dagen korter dan het regionale gemiddelde.

- Terwijl de meeste respondenten in Nederland (69,3%) geen verandering in hun jaarlijkse gemiddelde voor DSO anticiperen, verwacht een kleiner percentage van de Nederlandse respondenten (13,3%) dan in West-Europa in haar geheel (19,1%) een stijging.

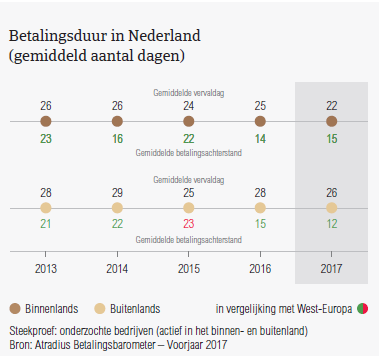

Betalingsduur (gemiddeld aantal dagen)

In 2017 vroegen de respondenten in Nederland sneller betaling van hun binnenlandse en buitenlandse B2B-klanten. Er waren kleine wijzigingen in de gemiddelde betalingsachterstanden.

-

In 2017 vroegen de respondenten in Nederland aan hun B2B-klanten om facturen binnen gemiddeld 24 dagen te betalen. De gemiddelde betalingstermijn was drie dagen korter dan het niveau van 2016 (27 dagen).

- Meer in het bijzonder werd aan binnenlandse B2B-klanten gemiddeld 22 dagen na de factuurdatum gegeven om hun betaling te voldoen. Voor buitenlandse B2B-klanten was dit gemiddeld 26 dagen.

- De sterke nadruk op een snelle betaling van facturen zoals in Nederland waargenomen, werd ook in Denemarken (gemiddelde betalingstermijn: 24 dagen), Duitsland (24 dagen) en Oostenrijk (25 dagen) gezien.

- In overeenstemming met wat ook op regionaal niveau werd waargenomen, was er een vertraging in de snelheid van de binnenlandse betalingen. Binnenlandse B2B-klanten van respondenten in Nederland betaalden hun facturen gemiddeld 15 dagen te laat (2016: 14 dagen).

- In tegenstelling daarmee betaalden buitenlandse B2B-klanten van de respondenten in Nederland hun facturen sneller, gemiddeld binnen 12 dagen na de vervaldatum (2016: 15 dagen).

- Dit betekent dat Nederlandse respondenten gemiddeld 38 dagen na facturering nodig hadden om achterstallige B2B-vorderingen in contanten om te zetten (twee dagen minder dan in 2016).

Belangrijkste factoren voor betalingsachterstanden

Respondenten in Nederland meldden, net als in de rest van West-Europa, dat betalingsachterstanden bij binnenlandse en buitenlandse B2B-klanten voornamelijk het gevolg waren van liquiditeitsproblemen, kopers die openstaande facturen als een vorm van financiering gebruikten en de complexiteit van de betalingsprocedure.

-

De binnenlandse B2B-klanten van respondenten in Nederland stelden betalingen meestal uit vanwege liquiditeitsproblemen (52,8%). Dit ligt met 52,6% even hoog bij de respondenten in West-Europa die de dezelfde reden vermeldden.

- 39,7% van de ondervraagden in Nederland geeft aan dat de betalingen door hun buitenlandse B2B-klanten werden uitgesteld vanwege liquiditeitsproblemen. Dit percentage ligt iets hoger dan wat algemeen in West-Europa (34,5%) werd vastgesteld.

- Als andere redenen voor betalingsachterstanden gaven Nederlandse respondenten op dat zowel binnenlandse als buitenlandse B2B-klanten hun uitstaande facturen gebruikten als een vorm van financiering (binnenlandse: 35,8%; buitenlandse: 21,5%) en de complexiteit van de betalingsprocedure (binnenlandse: 18,8%; buitenlandse: 31,1%).

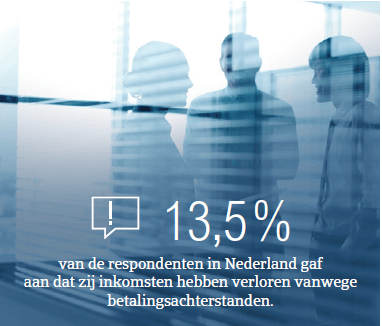

- 13,5% van de respondenten in Nederland gaf aan dat ze inkomsten verloren hebben zien gaan als gevolg van de betalingsachterstanden; 14% verklaarde dat ze betalingen aan hun eigen leveranciers hebben moeten uitstellen.

Bescherming van de winstgevendheid

In Nederland gaven minder respondenten dan in West-Europa aan dat ze meer beschermingsmaatregelen zullen treffen tegen de impact van Brexit, de groeivertraging in Azië en het protectionisme van de VS.

-

54,2% van de respondenten in Nederland (West-Europa: 48,3%) gaf aan hun huidige mix van credit management instrumenten verder te zullen gebruiken om hun bedrijven te beschermen tegen risico’s die voortvloeien uit bovengenoemde ontwikkelingen.

- Een kleiner percentage van de Nederlanders, 14,8% vergeleken met gemiddeld 18,0% in West-Europa, gaf aan dat ze een toenemend gebruik van credit management instrumenten voorzien.

- Gevraagd naar welke acties op het gebied van credit management ze zouden ondernemen, kozen de meeste respondenten in Nederland voor het controleren van de kredietwaardigheid (18,8%), het monitoren van het kredietrisico van hun kopers en het verhogen van reserves voor oninbare vorderingen (elk 16%).

- Om potentiële risico’s voortvloeiend uit Brexit te beheren, zeiden Nederlandse respondenten dat ze de controle van de kredietwaardigheid (19,7%), de reserve voor dubieuze debiteuren en het monitoren van het kredietrisico van kopers (beide 16%), gaan verhogen.

- Met betrekking tot het protectionisme van de VS zijn respondenten in Nederland van plan om meer controle op de kredietwaardigheidvan hun afnemers (21,2%) door te voeren en de reserve voor dubieuze debiteuren (19%) te verhogen.

- De groeivertraging in Azië lijkt voor respondenten in Nederland de minst waarschijnlijke reden om hun gebruik van credit management instrumenten te verhogen.

Oninbare vorderingen

Het aandeel van B2B-vorderingen dat volgens leveranciers in Nederland als oninbaar wordt afgeschreven (0,9% van de totale waarde van B2B-vorderingen) ligt lager dan het gemiddelde voor West-Europa in haar geheel (1,3%).

-

Binnenlandse vorderingen werden bijna drie keer zo vaak als buitenlandse als oninbaar afgeschreven (binnenlandse 0,7%, buitenlandse 0,2%). Dit is iets minder dan de percentages oninbare vorderingen in West-Europa in haar geheel (binnenlandse 1%, buitenlandse 0,3%). Er waren geen wijzigingen ten opzichte van de percentages die vorig jaar in Nederland werden waargenomen.

- Oninbare B2B-vorderingen komen het meest voor in de sectoren bouw, duurzame consumptiegoederen en de dienstensector.

- B2B-vorderingen werden vooral als oninbaar gemeld omdat de klant failliet ging (60,4%) of vanwege de hoge kosten van het invorderen bij debiteuren (29,6%).

Lees meer hierover in de Global Collections Review van Atradius Collections die beschikbaar komt op 24 oktober.

Betalingspraktijken per sector

In de komende 12 maanden verwachten twee keer zo veel respondenten in Nederland (19%) eerder een verbetering dan een verslechtering (9%) in het betalingsgedrag van hun B2B-klanten.

-

Vergeleken met de gemiddelde betalingstermijnen die door respondenten in Nederland (24 dagen) werden toegekend, kregen B2B-klanten in de bouw-, bouwmaterialen-, metaalen textielindustrie een week extra om hun facturen te betalen (30 dagen).

- B2B-klanten in de voedingsindustrie daarentegen kregen de kortste betalingstermijn, gemiddeld 16 dagen na de factuurdatum.

- Ondanks de langere betalingstermijnen die werden aangeboden, betaalden B2B-klanten in de bouwsector gemiddeld 30 dagen na de vervaldag. Betalingen in de chemische sector waren niet veel beter met 27 dagen na de vervaldatum.

- Betalingsvertragingen werden voornamelijk veroorzaakt door onvoldoende beschikbaarheid van middelen (bouw: 50%; chemie: 25%) en het gebruik van uitstaande facturen door de koper als een vorm van financiering (textiel: 41%; chemie: 25%).

- Net als de respondenten in West-Europa (58%), verwachten de meeste respondenten in Nederland (69%) geen veranderingen in het betalingsgedrag van hun binnenlandse en buitenlandse B2B-klanten. Het percentage van de Nederlandse respondenten dat een verandering ten goede (19%) verwacht, is echter wel hoger dan wat op regionaal niveau (7,6%) werd vastgesteld.

Downloads

1.11MB PDF