Een jaar na de stem voor uittreding uit de EU staat de groei van de Britse economie steeds meer onder druk. In dit Atradius rapport een update van de huidige situatie en faillissementsvooruitzichten.

Samenvatting

- De Britse economie heeft zich veerkrachtiger getoond dan direct na het Brexit referendum werd verwacht. Maar een jaar na de stem voor uittreding uit de EU begint de groei steeds meer onder druk te staan. De oplopende inflatie is de grootste boosdoener: de reële loongroei is negatief en zet de koopkracht van huishoudens onder druk.

- Faillissementen in het VK hebben sinds het derde kwartaal van 2016 een stijgende trend ingezet. Verwacht wordt dat faillissementen dit jaar met 6% toenemen en volgend jaar met 8%. Faillissementen zullen zich naar verwachting vooral voordoen in binnenlands georiënteerde sectoren, zoals de detailhandel en in de horeca. Daarnaast zullen ook sectoren die afhankelijk zijn van de import van ruwe materialen, zoals de bouw, worden geraakt.

- De gevolgen voor de rest van Europa zijn vooralsnog beperkt. Dit komt met name doordat populistische partijen bij de Europese verkiezingen nog geen grote overwinning hebben geboekt. Maar wij voorzien nog steeds dat de faillissementen in Europa in 2017-2018 hoger zullen zijn dan wanneer er geen sprake geweest zou zijn van een Brexit, vooral in de landen met nauwe economische banden met het VK, zoals Ierland, Nederland en België.

Britse economie: veerkrachtig en stabiel, maar de inflatie begint op te lopen

De Britse economie heeft zich in de nasleep van het Brexit referendum van 23 juni 2016 verrassend veerkrachtig getoond. Het in eerste instantie wat weggezakte vertrouwen herstelde snel en de particuliere consumptie bleef robuust groeien. De depreciatie van het pond sterling droeg tegelijkertijd bij aan een hogere bbp-groei, wat een stimulans gaf aan de uitvoer van de maakindustrie. Maar nu lijkt het er toch op dat het economische momentum begint af te nemen.

Het pond sterling is ten opzichte van de euro en de Amerikaanse dollar met ongeveer 14% gedeprecieerd vergeleken met juni 2016, waarbij de grootste aanpassing direct na het referendum plaatsvond. Dit verhoogt voor Britse bedrijven de kosten van het importeren van goederen en diensten, wat – gecombineerd met het herstel van de olieprijzen sinds begin 2016 – de prijzen omhoog stuwt. De consumentenprijsinflatie bereikte 2,7% in april, het hoogste niveau sinds augustus 2013. Ondanks een stevige groei van de werkgelegenheid en het laagste werkloosheidspercentage in meer dan veertig jaar (4,6%), blijft de loongroei als gevolg van de matige groei van de productiviteit achter bij de inflatie. In maart 2017 namen de lonen maar met 2,1% jaar-op-jaar toe, wat neerkomt op een negatieve reële loongroei.

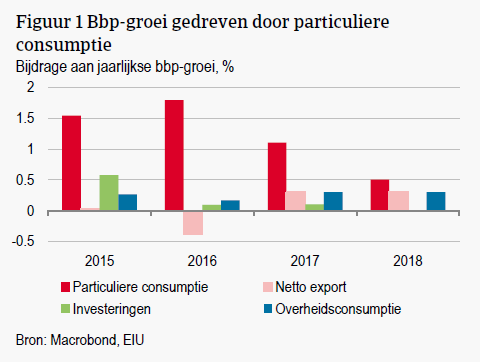

De particuliere consumptie droeg 1,8%-punt bij aan de bbp-groei van het VK in 2016 (overheidsconsumptie en investeringen droegen eveneens mild positief bij, maar daar stond een even grote negatieve bijdrage van de netto-export tegenover). De bbp-groei vertraagde in het eerste kwartaal van 2017 naar 0,2% kwartaal-op-kwartaal, wat aanzienlijk lager is dan de gemiddelde kwartaalgroei van het bbp van 0,6% in 2016. Dit markeert het laagste groeitempo in vier jaar. Zoals verwacht doet de groeivertraging zich vooral voor in sectoren die afhankelijk zijn van de binnenlandse bestedingen, zoals de detailhandel en de horeca (hoewel dit gedeeltelijk opgeheven wordt door hogere toeristenaantallen in het VK vanwege het zwakkere pond sterling (+4% in 2016)). Dit terwijl huishoudens weinig sparen – slechts 3,3% van hun besteedbaar inkomen in het vierde kwartaal van 2016. Bovendien wordt verwacht dat de kredietvoorwaarden voor consumenten in 2017 voor het eerst in zes jaar krapper zullen worden.

Door de lage besparingen, krappere kredietvoorwaarden en dalende reële lonen zal de groei van de particuliere consumptie in het VK in 2017 waarschijnlijk wat terugzakken. Naar verwachting draagt de consumptie in 2017 1,1%-punt bij aan de bbp-groei. Desondanks wordt voor 2017 een bbp-groei verwacht van 1,7%, vanwege een opwaarts effect vanuit de hogere overheidsconsumptie en een positieve bijdrage van de netto export. De groei van de bedrijfsinvesteringen zal zich in 2017 naar verwachting vlak ontwikkelen ten opzichte van vorig jaar. Maar naarmate de onderhandelingen met de EU intensiveren en de onzekerheid over de mogelijke uitkomst toeneemt, zal de groei van de consumptie en investeringen mogelijk verder terugzakken.

Bedrijfsfaillissementen nemen toe

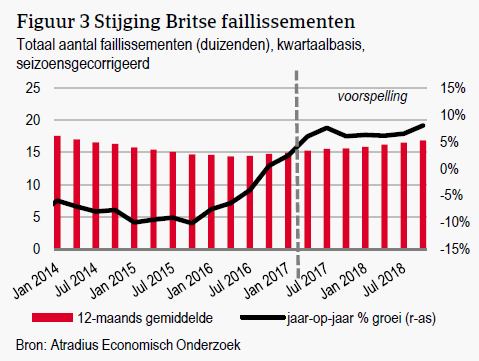

Britse faillissementen namen in 2016 voor het eerst sinds 2011 toe, met 1%. De UK Insolvency Service schat dat in het eerste kwartaal van 2017 3.967 bedrijven failliet zijn gegaan, een toename van 4,5% kwartaal-op-kwartaal en een stijging van 5,3% jaar-op-jaar. Dit markeert het derde kwartaal op rij waarin de bedrijfsfaillissementen in het VK toenemen.

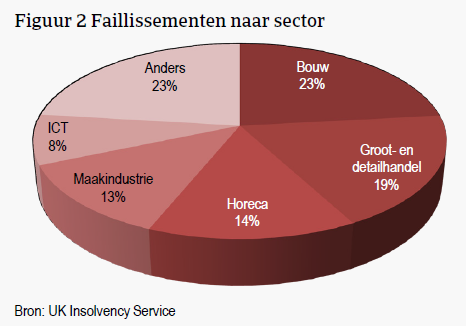

Uitgesplitst naar sectoren deden faillissementen zich vorig jaar vooral voor in de bouw, detailhandel en horeca. De bouw heeft gemiddeld het hoogste aantal jaarlijkse insolventies, vanwege het grote aantal kleine bedrijven en de hevige concurrentie. Door de depreciatie van het pond sterling zijn deze bedrijven blootgesteld aan hogere importkosten van ruwe materialen. In 2017 zet deze trend zich naar verwachting door. Verwacht wordt dat de lagere consumptie eveneens een opwaarts effect zal hebben op het aantal faillissementen in de detailhandel en de horeca in 2017 en 2018. Deze sectoren zien hun kosten dit jaar ook oplopen door de implementatie van het National Living Wage (wettelijk minimum loon) en de uitrol van automatische deelname aan pensioenfondsen door kleinere bedrijven.

Bovendien lopen inmiddels veel valutatermijncontracten af die bedrijven direct na het Brexit referendum beschermden tegen de volatiliteit van het pond sterling, waardoor meer bedrijven zullen aanlopen tegen hogere kosten van geïmporteerde goederen en diensten.

Een aantal sectoren ziet echter een verbetering in de faillissementsontwikkeling. Het zwakke pond sterling heeft in 2016 de export landbouwsector een impuls gegeven, waardoor faillissementen met 8% zijn gedaald. Ook de maakindustrie profiteerde van het zwakke pond sterling. De faillissementen in deze sector namen in 2016 met 5% af. De Britse export wordt verder ondersteund door een robuuste groei in de eurozone.

De vooruitzichten voor faillissementen in 2017 en 2018 blijven echter negatief. Binnenlands georiënteerde sectoren, die relatief veel last hebben van de depreciatie van het pond sterling en de lagere consumptie, vertegenwoordigen een veel groter deel van de totale economie – dienstverlening is goed voor ongeveer 80% van het bbp, versus 20% voor de industrie. We verwachten dat de huidige trends in faillissementen zich in de rest van 2017 voortzetten. Het totaal aantal faillissementen neemt naar verwachting met 6% toe in 2017 en met 8% in 2018.

EU niet immuun voor negatieve effecten Brexit

Direct na het Britse referendum over lidmaatschap van de EU waren de economische gevolgen voor de EU beperkt. De verwachting voorafgaand aan het referendum was dat de toenemende onzekerheid een negatief effect zou hebben op de economische groei in de EU, met name in landen met nauwe handelsbetrekkingen met het VK. Het vertrouwen is echter verrassend robuust gebleken en ook de aandelenmarkten breken nieuwe records. In de aanloop naar de Britse verkiezingen nam de onzekerheid af. Met de verrassende verkiezingsuitslag breekt echter mogelijk een nieuwe periode van onzekerheid aan.

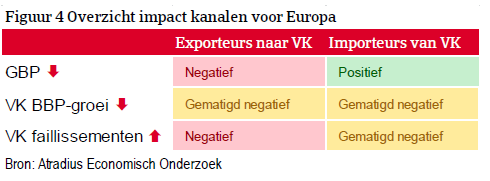

We verwachten dat de negatieve effecten van Brexit in rest van dit jaar en in 2018 zullen toenemen wanneer de onderhandelingen intensiveren, in het bijzonder wanneer het lang onduidelijk blijft wat de uitkomst van de onderhandelingen zal zijn. De omvang van het negatieve effect is echter wel kleiner dan we vorig jaar juni hadden voorzien. In de onderstaande tabel staat een overzicht van de korte-termijn gevolgen van Brexit. Een zwakkere pond sterling betekent een sterkere euro voor bedrijven in de EU die zakendoen met het VK – importeurs hebben daar baat bij, terwijl exporteurs er last van hebben. Daarnaast kunnen landen en bedrijven in de EU last krijgen van de lagere bbp-groei en de hogere faillissementen in het VK.

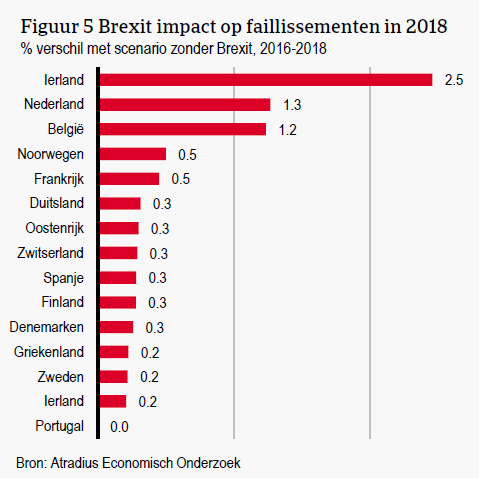

Ierland, Nederland en België zijn vanwege hun nauwe verbondenheid met het VK het meest kwetsbaar. Deze landen worden gevolgd door Frankrijk, Duitsland en Spanje. Bovenop de hiervoor genoemde directe impact kanalen heeft de toenemende onzekerheid ook gevolgen voor het vertrouwen en kredietvoorwaarden in de EU. De cumulatieve negatieve impact hiervan op het bbp in de EU bedraagt circa 1% in de periode 2016-18 vergeleken met een scenario zonder Brexit. Dit vertaalt zich in een stijging van faillissementen in de EU van een gelijke orde van grootte, waarbij de landen die een nauwe verbondenheid hebben met het VK, relatief sterk worden geraakt. Figuur 5 laat de geraamde impact op faillissementen zien in de periode 2016-18. De figuur toont het cumulatieve verschil in faillissementen in de periode 2016-18 vergeleken met een scenario zonder Brexit.

Ierland, met sterke economische, geografische en historische banden met het VK, is duidelijk het meest kwetsbaar. We verwachten dat de bedrijfsfaillissementen hier met 2,5% zullen toenemen. Daarna volgen Nederland en België, met respectievelijk 1,3% en 1,2% hogere faillissementen. De rest van de EU zal naar verwachting slechts een gematigde stijging van faillissementen gaan zien.

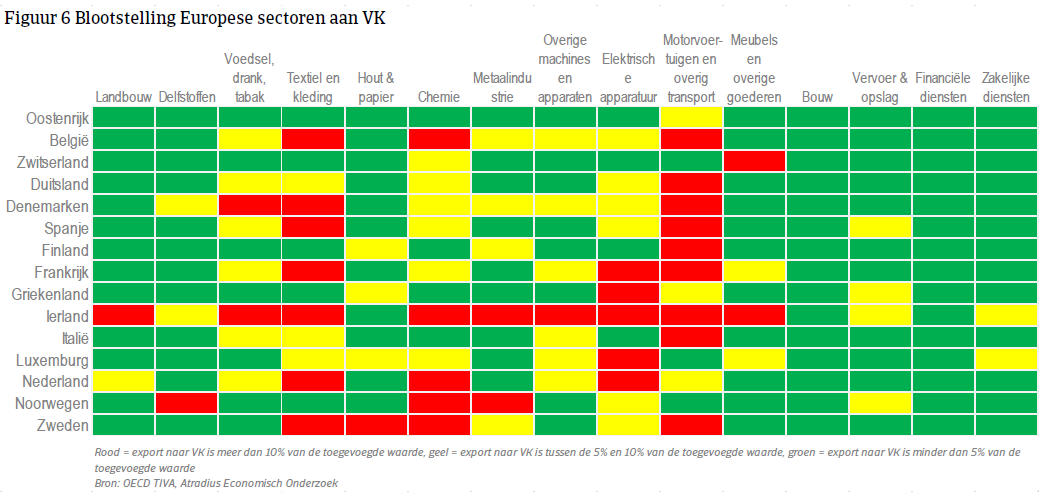

Figuur 6 laat zien hoe sterk de sectoren in verschillende Europese landen in termen van export zijn blootgesteld aan het VK. Het VK importeert een aanzienlijk deel van de toegevoegde waarde van de sectoren chemie, transport en textiel. Meer binnenlands georiënteerde sectoren zoals de bouw en financiële dienstverlening zijn beter bestand tegen de negatieve gevolgen van Brexit. Ierland wordt het meest negatief geraakt door het zwakkere pond sterling en de lagere groei, met bijna alle sectoren in het rood gekleurd. De Benelux en Nordic landen zien zich ook gesteld voor gematigde gevolgen over een brede range van exporterende sectoren.

Vooruitzichten

De Britse economie krijgt de komende twee jaar naar verwachting te maken met een verdere groeivertraging als gevolg van Brexit. Een oplopende inflatie, die vooral voortkomt uit het zwakke pond sterling, is de belangrijkste aanjager van de lagere bbp-groei en hogere faillissementen. Verwacht wordt dat faillissementen dit jaar met 6% gaan toenemen en volgend jaar met 8%. De economische groei in Europa ontwikkelt zich naar verwachting vlak, maar blijft gematigd, met een minder grote negatieve impact door Brexit dan vorig jaar werd verwacht. De faillissementsvooruitzichten voor Europa zijn nog steeds relatief positief, maar we verwachten wel een mild opwaarts effect op faillissementen als gevolg van Brexit.

Downloads

196KB PDF