De Britten hebben in meerderheid gestemd voor uittreding uit de EU. Deze Brexit veroorzaakt volgens Atradius een toename van het aantal faillissementen

Samenvatting

- De Britten hebben in meerderheid gestemd voor uittreding uit de Europese Unie. Dit heeft op de korte termijn een gematigd negatief effect op de Nederlandse economie, vooral via neerwaartse vertrouwenseffecten en door minder gunstige financiële condities voor het bedrijfsleven.

- De Brexit heeft door de verwevenheid tussen de Britse en Nederlandse economie een licht opwaarts effect op het aantal faillissementen van Nederlandse bedrijven.

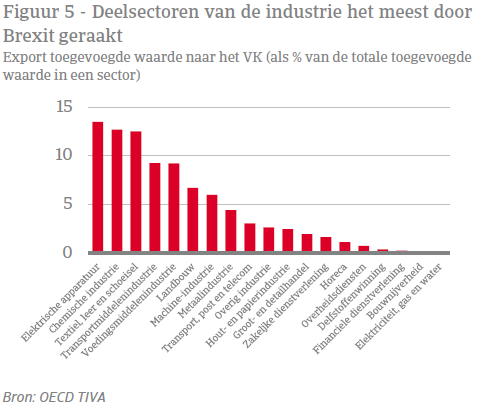

- Deelsectoren in de industrie zullen relatief veel schade van de Brexit ondervinden, zoals de productie van elektrische apparatuur, de chemie- en de textielindustrie.

Britten kiezen voor exit uit de EU

Donderdag 23 juni hebben de Britten via een referendum in meerderheid gestemd voor uittreding uit de Europese Unie (Brexit).

De Brits uittreding uit de EU heeft een negatief effect op de Nederlandse economie, omdat op termijn handelsbelemmeringen zullen ontstaan tussen Nederland en het VK. De macro-economische schade van de Brexit blijft echter beperkt. Het aantal faillissementen van bedrijven zal in Nederland in 2018 naar schatting 2% hoger uitvallen dan zonder Brexit. Deelsectoren van de Nederlandse economie, met name binnen de industrie, zullen vanwege hun exportafhankelijkheid van het VK relatief zwaar worden geraakt.

Verwevenheid Britse en Nederlandse economie

Het BBP in het VK zal als gevolg van de uittreding uit de EU in 2018 tussen de 1 en 3% lager liggen dan wanneer het land ervoor zou hebben gekozen lid te blijven van de EU. Op de langere termijn (2030) bedraagt de negatieve impact op het BBP in het VK 2 tot 8% vanwege handelsbelemmeringen waarmee het land te maken krijgt.1

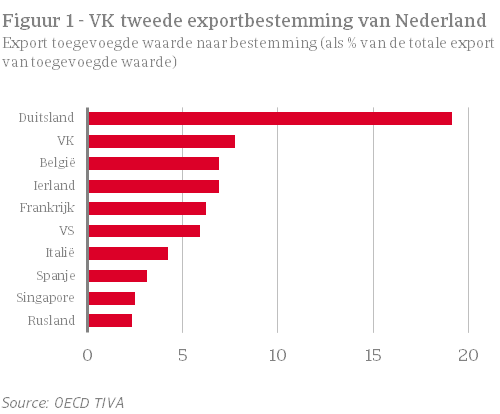

Het VK is voor Nederland de tweede exportbestemming (figuur 1). Van de totale Nederlandse export in toegevoegde waarde gaat bijna 8% naar het VK en dit draagt 2,3% bij aan het Nederlandse BBP.2 Daarnaast is Nederland een belangrijke investeerder in het VK met een investeringspositie van €176 miljard.3

Korte-termijn effecten van Brexit

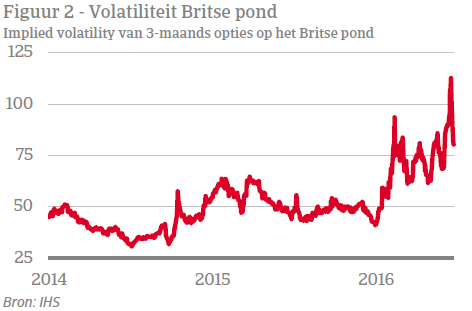

Op korte termijn zullen de gevolgen van de Brexit vooral merkbaar zijn op de financiële markten en in het sentiment van bedrijven en huishoudens. Sinds begin 2016 is de handelsgewogen wisselkoers van het Britse pond meer dan 5% gedaald. De financiële markten hebben de Brexit dus deels al ingeprijsd. Dit is ook terug te zien aan de volatiliteit van opties op het Britse pond (figuur 2).

Door de Brexit ligt een verdere waardedaling van het Britse pond voor de hand. Hierdoor neemt de waarde van de Nederlandse investeringspositie af, waardoor investeerders terughoudender zullen worden met het doen van investeringen in het VK. Het Nederlandse bedrijfsleven krijgt mogelijk last van de onzekerheid over de uitkomst van het onderhandelingsproces dat tussen het VK en de EU zal worden gestart. Dit vertaalt zich op korte termijn mogelijk in hogere risicopremies op bedrijfsleningen.

Omdat het VK de komende twee jaar vrije toegang blijft houden tot de Europese markt, zullen de gevolgen voor de handelsrelaties in eerste instantie niet al te groot zijn. Wel komt de concurrentiepositie van het Nederlandse bedrijfsleven door de waardedaling van het Britse pond onder druk te staan. Dit zal echter pas met vertraging in de handelspatronen zichtbaar worden, zodat de negatieve impact pas echt zichtbaar wordt op de middellange termijn (3-5 jaar).

De Britse uittreding uit de EU heeft waarschijnlijk negatieve gevolgen voor het sentiment van de Nederlandse consument. De gemoedstoestand van consumenten reageert sterk op economische factoren, zoals koersbewegingen van de aandelenmarkt, maar ook op meer psychologische factoren, zoals terrorisme, het weer en voetbalprestaties.4 De Brexit zal overwegend worden gezien als een negatieve gebeurtenis en daarmee een neerwaartse invloed uitoefenen op het sentiment. In hoeverre zich dit gaat vertalen in lagere bestedingen van consumenten, is op voorhand moeilijk in te schatten. Dit zal ervan afhangen of de consument daadwerkelijk financieel door de Brexit zal worden geraakt. Doorgaans is er een vertraging van 1,5 tot 2 jaar voordat het sentiment doorwerkt in de bestedingen.5

Gematigde impact op faillissementen

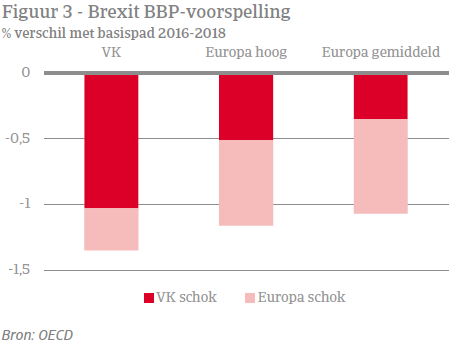

De ontwikkeling van het aantal faillissementen in een land hangt sterk samen met de economische groei. Een verslechtering van de groeivooruitzichten vertaalt zich al snel in een toenemend aantal faillissementen. Om de korte-termijn impact van de Brexit op faillissementen in te schatten maken wij gebruik van een Brexit-scenario dat is doorgerekend door de OESO.6 De OESO-voorspellingen geven een indicatie van de impact van de Brexit in 2018 op het BBP van verschillende groepen geïndustrialiseerde landen.7

In de OESO studie is het korte-termijn BBP-effect van de Britse uittreding een resultante van de financiële schokken die het VK treffen en de financiële schokken die de EU treffen. Deze schokken slaan in het BBP neer via strengere kredietvoorwaarden, lagere bedrijfsinvesteringen en teruglopende consumentenbestedingen. Wij passen vervolgens de BBP-voorspellingen op groepsniveau toe op de individuele landen binnen de groep. Met de schatting van het BBP-effect van de Brexit voor individuele landen rekenen wij vervolgens met het Atradius voorspelmodel voor faillissementen, de impact op faillissementen in de verschillende landen door.

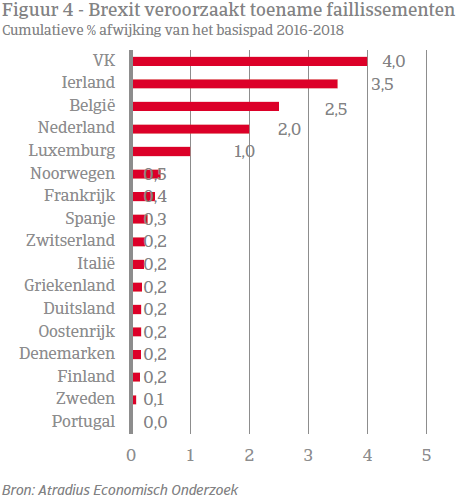

Figuur 4 geeft het procentuele verschil weer van het aantal faillissementen in 2018 door de Brexit ten opzichte van het basispad waarin er geen Britse uittreding zou zijn. Wij verwachten een lichte toename van faillissementen in het VK en in de landen die het meest met het VK zijn verweven, zoals Nederland. In de overige geïndustrialiseerde landen is het effect van de Britse uittreding uit de EU op faillissementen zeer gering. In Nederland komt het aantal faillissementen in 2018 naar schatting 2% hoger te liggen als gevolg van de Brexit. In absolute aantallen zullen er jaarlijks circa 100 bedrijven meer failliet gaan als gevolg van de Brexit dan wanneer het VK niet zou zijn uitgetreden.

Lange-termijn effecten Brexit

Op de lange termijn zullen de negatieve gevolgen van de Brexit voor de Nederlandse economie vooral optreden via toegenomen handelsbelemmeringen met het VK. Nu het VK heeft besloten uit de EU te stappen, zal het in onderhandeling treden met de EU over een handelsovereenkomst. Het VK blijft in ieder geval tot eind 2018 vrije toegang houden tot de Europese interne markt. Voor wat betreft het handelsakkoord zijn er verschillende mogelijkheden, die de economische schade in meer of mindere mate beperken. De voor het VK minst aantrekkelijke uitkomst is wanneer ze er niet in slaagt een handelsakkoord te sluiten en vervolgens onder de regels van de WTO komt te vallen. Dit zou betekenen dat het te maken krijgt met tarifaire en niet-tarifaire handelsbelemmeringen. De grootste voorkeur van de Britten gaat waarschijnlijk uit naar een vrijhandelsverdrag8, waarmee ze in ieder geval tarifaire handelsbelemmeringen kunnen vermijden.

De ervaring leert dat het sluiten van een vrijhandelsverdrag jaren kan duren. In ieder geval is duidelijk dat de economische impact van handelsbelemmeringen negatief is, voor zowel het VK als haar handelspartners, zoals Nederland. Dit geldt met name voor de periode vanaf 2019, wanneer de vrije toegang van het VK tot de Europese markt komt te vervallen. Het CPB schat de negatieve impact op het Nederlandse BBP op 0,9 tot 1,5% in 2030 als het een vrijhandelsakkoord weet te sluiten en op 1,2 tot 2% als het zou terugvallen op WTO regels.9 Op de lange termijn heeft dit waarschijnlijk een opwaarts effect op faillissementen. De impact hoeft echter niet negatiever te zijn dan op de korte termijn, omdat bedrijven ook meer tijd hebben om hun strategie aan te passen.

Sectoren van de Nederlandse economie met een sterke exportafhankelijkheid van het VK zullen de grootste negatieve impact ondervinden. Het gaat met name om deelsectoren in de industrie, zoals de productie van elektrische apparatuur, chemie en de textielindustrie (figuur 5). Andere sectoren, zoals de overheid, horeca en bouw, hebben een lage exportafhankelijkheid van het VK en zullen minder schade ondervinden.

Kansen voor het Nederlandse bedrijfsleven

Naast kosten biedt de Brexit ook kansen voor het Nederlandse bedrijfsleven. Buitenlandse bedrijven die vrije toegang willen hebben tot de Europese markt, zullen niet langer in het VK investeren, maar hun blik verleggen naar het Europese vasteland. Nederland kan daarvan profiteren door een deel van deze investeringen naar zich toe te trekken. Zo is Nederland vanwege zijn hoogwaardige ICT infrastructuur en hoogopgeleide beroepsbevolking relatief gunstig gepositioneerd om zakelijke en financiële dienstverlening aan te trekken. Een aantal grote financiële dienstverleners in het VK heeft al aangegeven dat Brexit voor hen aanleiding is om een deel van hun activiteiten naar het Europese vasteland te verplaatsen.10

----------------------------------------------------------------------

1 BBP-voorspelling is afkomstig van schattingen uit verschillende studies over de impact van Brexit van de OESO, London School of Economics, HM Treasury en NIESR. De bandbreedte is ingegeven doordat er verschillende mogelijke handelsovereenkomsten zijn, variërend van een ‘Noorse’ overeenkomst waarin het VK lid zou blijven van de EER (minste impact) tot het terugvallen op regels van de WTO (grootste negatieve impact).

2 Data zijn afkomstig van de OECD Trade in Value Added (TIVA) database. Hoewel de data uit 2011 zijn, is het redelijk om te veronderstellen dat handelsrelaties sindsdien min of meer hetzelfde zijn gebleven.

3 Data zijn afkomstig van het Office for National Statistics (ONS) en gaan over 2014.

4 DNB (2007). De ups and downs in consumentenvertrouwen

ontrafeld. DNB Kwartaalbericht juni 2007

5 Belt (2012). Consument laat zich in put praten. Rabobank Themabericht 2012/2

6 Zie Global Economic Outlook juni 2016, OECD. Hoofdstuk 1, Box 1.1.

7 “Europe High” omvat de landen van de EER (Europese Economische Ruimte) met een hoge blootstelling aan het VK: Ierland, Nederland, Noorwegen en Zwitserland. “Europe Moderate” zijn landen met een gemiddelde blootstelling aan het VK: Oostenrijk, België, Denemarken, Finland, Frankrijk, Duitsland, Griekenland, Spanje en Zweden.

8 Als alternatief zou het VK er ook voor kunnen kiezen om, net als bijvoorbeeld Noorwegen, lid te worden van de Europese Economische Ruimte (EER). Maar omdat het VK in dit scenario substantieel zou moeten bijdragen aan de EU-begroting en zou moeten voldoen aan Europese regels, is het in strijd met het gedachtegoed van het ‘leave’ kamp en daarmee waarschijnlijk niet haalbaar.

9 CPB Policy Brief 2016/07, Nederlandse kosten Brexit door minder handel

10 What would Brexit mean for the City of London?. Financial Times. February 23 2016.

Downloads

222KB PDF