Investeringen voor de exploitatie van de enorme offshore olievelden, het WK voetbal in 2014 en de Olympische spelen in 2016 hebben de overheidsuitgaven aangewakkerd.

Politieke Situatie

Staatshoofd/regeringsleider:

President Dilma Rousseff (sinds

januari 2011)

Regeringsvorm:

Een brede coalitie bestaande uit de

linkse Arbeiderspartij (PT) en de centrumrechtse

partij Democratische

Beweging (PMDB)

Bevolking:

204,5 miljoen (naar schatting)

Enorm corruptieschandaal werpt schaduw over regering

Na haar herverkiezing in 2014 begon Dilma Rousseff van de Arbeiderspartij (Partido dos Trabalhadores, PT) haar tweede termijn met de belofte terug te keren naar een meer orthodox macro-economisch beleid, dat wil zeggen inflatie bestrijden en het begrotingstekort terugdringen.

Sinds eind 2014 staan de regering en de heersende Arbeiderspartij echter onder druk door een enorm corruptieschandaal rond staatsoliebedrijf Petrobras. Openbare aanklagers voerden aan dat grote bouw- en andere bedrijven in ruil voor contracten enorme smeergeldbedragen zouden hebben betaald aan hoge ambtenaren van Petrobras en aan bepaalde politici, voornamelijk van de Arbeiderspartij. Meer dan 100 mensen zijn al gearresteerd in het twee jaar durende onderzoek, waaronder politici en voormalige topfunctionarissen van Petrobras en een aantal van ‘s lands grootste bouwbedrijven. President Rousseff, die Petrobras leidde op het moment waarvan men vermoedt dat het grootste deel van de corruptie plaatsvond, werd vrijgesproken van betrokkenheid. Maar er hangt haar nog altijd een afzettingsprocedure boven het hoofd, op beschuldiging van

manipulatie om een groeiend begrotingstekort te verbergen.

De zwakte van de overheid en het Petrobras-schandaal belemmeren de wetgevende agenda van de regering en verstoren het buitenlandse en binnenlandse beleggerssentiment. De kans dat dringende structurele hervormingen die groei moeten aanmoedigen doorgevoerd zullen worden (zoals het hervormen van het pensioen- en belastingsstelsel, het verminderen van bureaucratie en corruptie en het verbeteren van het onderwijs) is geslonken. Het blijft hoogst onzeker of president Rousseff een meer conservatief economisch beleid zal blijven steunen, aangezien zulke hervormingen politiek pijn zouden doen.

Economische situatie

Nieuwe krimp van het bbp verwacht in 2016

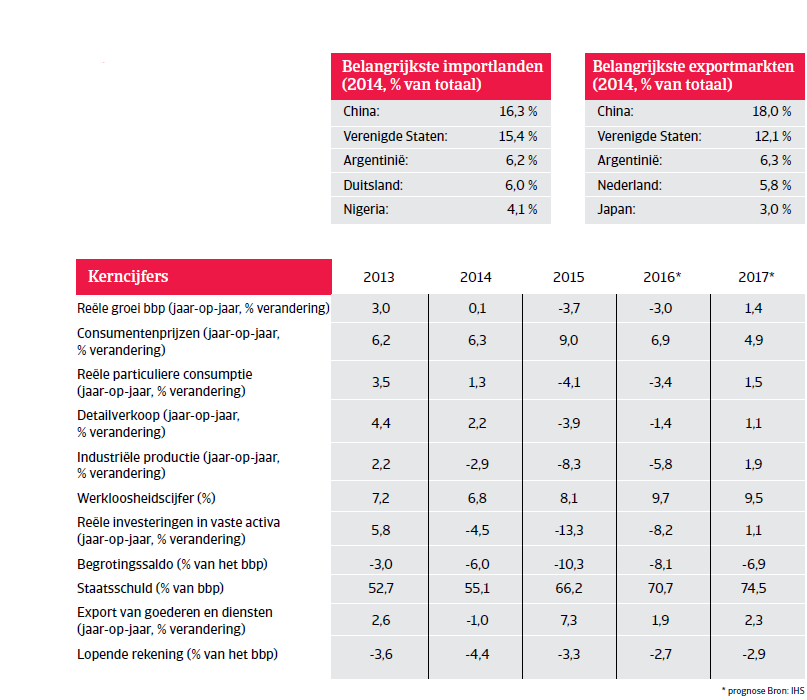

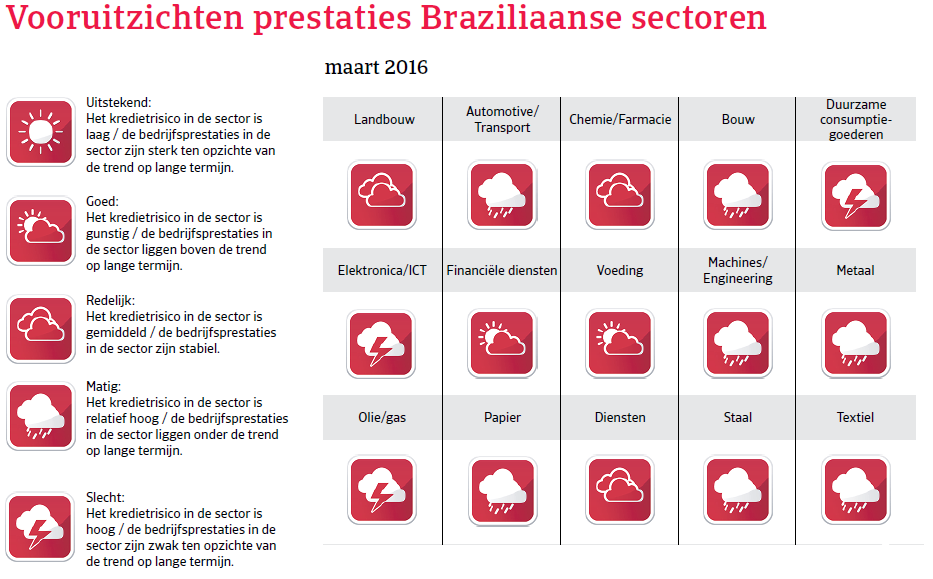

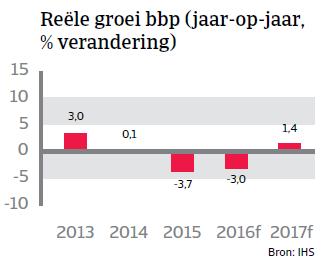

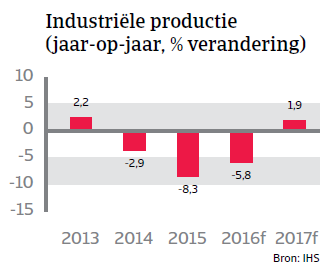

De economische groei van Brazilië begon al in 2014 te vertragen, voornamelijk wegens een zwakke binnenlandse en buitenlandse vraag en lagere grondstoffenprijzen. Bovendien hadden belangrijke beperkingen aan de toevoerzijde (lage investerings- en spaarquota, slechte infrastructuur, ingewikkelde zakenen regulerende omgeving) een ongunstig effect op de economie. De krimp breidde uit in 2015, met scherpe dalingen in de particuliere consumptie, investeringen en industriële productie, door fiscale en monetaire verstrakking, een gedaald bedrijfs- en consumentenvertrouwen en de negatieve gevolgen van het Petrobras-corruptieschandaal, die veel groter waren dan verwacht (voornamelijk voor olie/gas en de bouwsector). Door het schandaal worden nieuwe investeringen uitgesteld en zullen tal van bedrijven mogelijk in financiële problemen raken (Petrobras-investeringen alleen al zijn goed voor 2% van het Braziliaanse bbp).

De economie zal naar verwachting verder krimpen in 2016, met 3,0% en met een werkloosheidspercentage dat tot bijna 10% stijgt. Verwacht wordt dat het bbp in 2017 slechts licht zal opveren, met 1,4%.

Hoge inflatie houdt naar verwachting aan

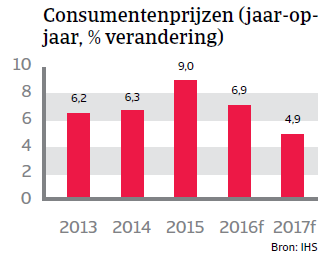

De inflatie klom in 2015 tot 9%, ver boven het plafond van 6,5% en streefpercentage van de Centrale Bank, hoofdzakelijk door belastingverhogingen en de scherpe devaluatie van de real. Om de prijsstijgingen af te remmen, heeft de Centrale Bank de SELIC basisrente (de daggeldrente) verschillende keren verhoogd sinds oktober 2014, tot 14,25% - het hoogste niveau in meer dan 10 jaar. Tegelijkertijd staan die hoge rentevoeten investeringen en leningen in de weg. De inflatie blijft in 2016 naar verwachting hoog, rond 7%.

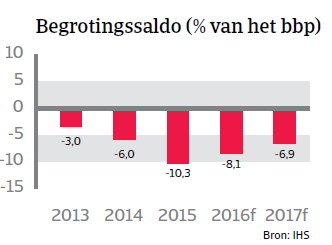

Overheidsschuld stijgt in 2016 tot boven 70% van het bbp

Tot 2014 was het fiscaal beleid van Brazilië vrij expansief. Investeringen voor de exploitatie van de enorme offshore olievelden, het WK voetbal in 2014 en de Olympische spelen in 2016 hebben de overheidsuitgaven aangewakkerd. Het begrotingstekort steeg in 2014 tot 6% van het bbp en ondanks de invoering van een streng begrotingsbeleid klom het tot meer dan 10% in 2015, met een overheidsschuld die boven 60% van het bbp kwam. Voor 2016 wordt een begrotingstekort van 8% verwacht als gevolg van hogere rentelasten, dalende inkomsten, een krimpend bbp en verliezen door valutaswaps voor ondernemingen. De overheidsschuld stijgt in 2016 naar verwachting boven 70% van het bbp. Begrotingsconsolidatie wordt steeds moeilijker door de stevige economische krimp, hoge rentevoeten en een parlement dat maatregelen voor een begrotingshervorming blokkeert. Door de huidige regeringscrisis rijzen er steeds meer vragen over het vermogen van de regering om de overheidsfinanciën te versterken, bovenop de groeiende twijfel of ze dat überhaupt wil doen, doordat de begrotingsdoelstellingen herhaaldelijk werden bijgesteld. Zo lijkt de regering niet bereid om de pensioenleeftijd op te trekken, terwijl 40% van de (renteloze) overheidsuitgaven naar de pensioenen gaat.

Dat gezegd zijnde is het grootste deel van de schuld binnenlands gefinancierd in lokale munt tegen een gemiddelde vervaltijd van 6,5 jaar, terwijl de overheid een externe nettocrediteur is. Dit beperkt op zekere manier valutarisico‘s en de risico‘s op herfinanciering en buitenlandse wanbetalingen.

Bedrijfsschuld is sterk gestegen

Door de devaluatie van de real en de aanhoudende recessie rijzen er vragen over de gezondheid van de bedrijfsbalansen. De niet-financiële bedrijfsschuld in Brazilië steeg van 30% van het bbp aan het einde van 2007 tot 49% van het bbp in de eerste helft van 2015. En ook al is dat cijfer nog bescheiden, de stijging is wel één van de hoogste onder de opkomende markteconomieën. Maar doordat bijna 90% van deze schuld binnenlands en in lokale munt gefinancierd wordt, blijft het herfinancierings- en valutarisico beperkt.

De buitenlandse schuld van Braziliaanse bedrijven is met 49% exportontvangsten relatief hoog, maar het lijkt erop dat veel bedrijven die in vreemde valuta lenen voldoende ingedekt zijn. Dat gezegd zijnde lopen bedrijven in de grondstoffensector die extensief in vreemde valuta geleend hebben een groter risico, omdat hun inkomsten negatief beïnvloed worden door de lage grondstoffenprijzen. Hun rentebetalingskosten worden bovendien omhoog gestuwd door de sterke devaluatie van de real.

De banksector van Brazilië is goed gereguleerd en voldoende gekapitaliseerd. Het systeem is niet gedollariseerd en is maar matig afhankelijk van buitenlandse wholesalefinanciering, waardoor het banksysteem bestand is tegen ongunstige schokken.

Nog steeds gevoelig voor wisselend beleggerssentiment, maar schokbestendig

Brazilië blijft gevoelig voor wisselend beleggerssentiment, door een vrij grote instroom aan portfolio-investeringen (96% van de deviezenreserves in januari 2016). Een sterke financiële sector en relatief lage behoefte aan buitenlandse herfinanciering zorgen er evenwel voor dat de flexibele wisselkoers fungeert als schokdemper. De externe financiële situatie van Brazilië zal naar verwachting gezond blijven. De buitenlandse schuld is nog steeds vrij laag en de liquiditeit is meer dan voldoende om de import (meer dan 15 maanden) en de behoeften voor buitenlandse herfinanciering te dekken. De devaluatie van de real en zwakke binnenlandse vraag dragen bij tot een correctie van de externe onevenwichtigheden: de handelsbalans werd weer positief en het tekort op de lopende rekening daalt als gevolg van de lagere importcijfers.

Downloads

1.02MB PDF