Verwacht wordt dat de opleving gedreven zal worden door het hervatten van vastgelopen infrastructurele projecten, hoge investeringen, verstedelijking en verbetering van het ondernemingsklimaat.

Politieke situatie: stabiel

Staatshoofd: President Pranab Mukherjee (sinds 22 juli 2012).

Regeringsleider: Premier Narendra Modi (sinds 26 mei 2014).

Regeringsvorm: Centrumrechtse coalitieregering van de Nationale Democratische Alliantie (NDA) onder leiding van de Bharatiya Janata Party (BJP).

Binnenland: verpletterende overwinning van de BJP in de algemene verkiezingen van 2014

Tijdens de algemene verkiezingen van april/mei 2014 behaalde de oppositie BJP een verpletterende overwinning door het winnen van een absolute meerderheid in het parlement (282 van de 543 zetels in het lagerhuis): de eerste keer sinds 1984 dat een partij een meerderheid heeft gewonnen. De voormalige coalitieregering van de Verenigde Progressieve Alliantie (UPA) leed een grote nederlaag, waarbij de Congrespartij slechts 44 zetels won (206 zetels na de algemene verkiezingen van 2009). Vooruitlopend op de verkiezingen worstelde de UPA-regering met brede publieke onvrede over de hoge inflatie en de vertragende groei. Verschillende massieve corruptieschandalen holden de kracht en samenhang van de coalitie uit, waardoor de parlementaire processen en vooruitgang sinds 2010 werden gehinderd en noodzakelijke economische hervormingen belemmerd. Daarentegen had de koploper van de BJP, Narendra Modi, een sterke reputatie als een competent bewindvoerder en economisch hervormer opgebouwd tijdens zijn tijd als premier van de deelstaat Gujarat. Modi genoot ook de voorkeur van de internationale financiële markten.

Ondanks diverse gewelddadige conflicten (spanningen tussen hindoes en moslims in Kasjmir, en meer dan 20.000 naxalitisch-maoïstische rebellen actief in de landelijke gebieden van verschillende centrale en oostelijke staten) wordt India als geheel nog steeds beschouwd als een vrij stabiele natie.

Internationaal: relaties met Pakistan blijven gespannen

Premier Narendra Modi verhoogde de verwachtingen voor een verbetering van de betrekkingen met Pakistan toen hij de Pakistaanse premier Nawaz Sharif uitgenodigde voor zijn inauguratie in mei 2014. In augustus echter lastte Modi vredesbesprekingen af omdat Pakistan een ontmoeting met Kasjmiri separatisten gepland had. In het algemeen blijven de betrekkingen gespannen en kunnen deze snel weer verslechteren.

De betrekkingen met China blijven gevoelig, ondanks een akkoord over defensiesamenwerking langs de betwiste grens (de twee landen zijn het niet eens over bepaalde grensgebieden in de Himalaya). De economische banden verbeteren echter. Na decennia van nogal koele betrekkingen met de VS beschouwt Washington India nu als een strategische partner en een potentieel tegenwicht voor China‘s toenemende macht in Azië.

Interne economische situatie: verbeterende prestaties

Hogere groei en lagere inflatie verwacht in 2015

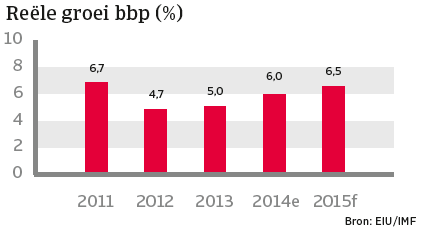

De economische groei is sinds 2011 aanzienlijk vertraagd na de hoge groeicijfers – boven de 8 % – in 2009 en 2010. In 2013 steeg het bbp met 5 % jaar-op-jaar. Aangezien het potentieel voor de jaarlijkse groei op lange termijn op 9 % wordt geschat, is dit nogal teleurstellend. De belangrijkste reden is India‘s slechte resultaat voor structurele economische hervormingen: tekortkomingen in zowel infrastructuur als onderwijs, een logge bureaucratie en een ineffectief rechtssysteem behoren tot de factoren die beletten dat het land een adequate zakelijke omgeving kan creëren.

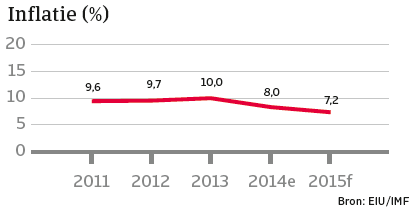

Tijdens de afgelopen jaren hebben een hardnekkig hoge inflatie van meer dan 9 % en een hoge rente zowel de consumentenvraag als de investeringen afgeschrikt. Hoge consumentenprijzen, die de koopkracht van veel arme huishoudens ondermijnen, vormen een ernstig probleem in India: volgens de Wereldbank leeft meer dan driekwart van de bevolking nog steeds van minder dan 2 dollar per dag.

Anderzijds begon de inflatie in 2014 te dalen en zal deze in 2015 naar verwachting verder dalen tot ongeveer 7 %, geholpen door de daling van de wereldwijde prijzen voor grondstoffen (olie). Verder werd in september 2013 de internationaal gerenommeerde econoom Raghuram Rajan hoofd van de Reserve Bank of India (RBI), en identificeerde lagere inflatie als zijn belangrijkste doel. Sindsdien werd de basisrente op korte termijn (repo rate) drie keer verhoogd tot de huidige 8 %, en mikt de RBI informeel op een inflatie van 6 % per januari 2016. Rajan heeft gesprekken met de regering gevoerd over een nieuw beleidskader waar waarschijnlijk het instellen van een comité voor een formele inflatiedoelstelling en rate-setting deel van zal uitmaken.

Als gevolg van het nieuwe monetaire kader zal de inflatie op de middellange termijn naar verwachting dalen tot 6 % per jaar. Rajan heeft ook ingrijpende hervormingen van de financiële sector aangekondigd, waaronder het ergemakkelijken van het openen van nieuwe bankkantoren, om middelen te kunnen verstrekken aan arme kleine

bedrijven en afgelegen plattelandsgebieden.

De reële economische groei in India zal naar verwachting in 2014 tot 6,0 % toenemen en tot 6,5 % in 2015. Verwacht wordt dat de opleving gedreven zal worden door het hervatten van vastgelopen infrastructurele projecten en op middellange termijn, gestimuleerd door de groeiende middenklasse, zal leiden tot hoge investeringen, verstedelijking en verbetering van het ondernemingsklimaat en meer structurele hervormingen.

De overheidsschuld is teruggebracht

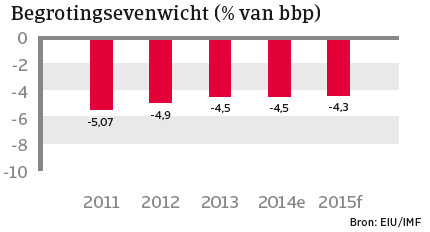

India‘s overheidsschuld is van oudsher vrij hoog, maar is de afgelopen paar jaar aanzienlijk gedaald. Deze schuld staat momenteel op 50 % van het bbp en wordt grotendeels in eigen land gefinancierd. Het centrale begrotingstekort voor 2014 bedraagt 4,5 % van het bbp, maar het totale tekort, waaronder dat van de deelstaten, bedraagt ongeveer 10 % van het bbp. De belangrijkste redenen hiervoor zijn de lage belastinggrondslag en de hoge uitgaven voor subsidies voor brandstof, voedsel en kunstmest. Toch kunnen deze tekorten gefinancierd worden door binnenlandse leningen.

De schuldenlast van bedrijven blijft hoog

Het Indiase bedrijfsleven lijdt aan een te grote schuldenlast: de gemiddelde ratio schuld/eigen vermogen van Indiase niet-financiële ondernemingen is de hoogste van alle opkomende markten. Hoewel dit grotendeels een binnenlandse

schuld is, heeft de Indiase banksector, die in 2006 nog een netto schuldeiser was, momenteel externe verplichtingen van meer dan 150 miljard dollar. Aangezien ongeveer 4% van Indiase bankleningen niet wordt afgelost, is de vrees dat banken niet in staat of bereid zullen zijn om nieuwe investeringen in bedrijven te financieren en dat dit een hogere economische groei zou belemmeren.

Hervorming van structurele tekortkomingen is te traag geweest

India heeft vele structurele tekortkomingen: onderontwikkeling van de agrarische sector, slechte infrastructuur, inflexibele arbeidswetten, overmatige bureaucratie, onbuigzame wetten op grondbezit (Land Acquisition Act), en een tekort aan geschoolde arbeidskrachten als gevolg van het lage opleidingsniveau van het grootste deel van de bevolking. Al deze factoren vormen een belemmering voor buitenlandse investeringen en een hogere groei.

Energievoorziening, wegen en spoorwegen, en het slechte onderwijssysteem moeten dringend worden aangepakt, met meer publiek/private investeringen voor infrastructuurprojecten. Ook al werden door voorgaande regeringen herhaaldelijk meer prikkels voor particuliere beleggers aangekondigd, tot nu toe heeft de particuliere sector zich voornamelijk gericht op de telecomsector, waarbij investeringen in sanitaire voorzieningen, energieopwekking, wegen en spoorwegen veel lager uitvielen dan verwacht. Bijgevolg is er een voortdurend probleem van tekorten aan energie en water in alle grote steden van India.

Ondanks enkele subsidie bezuinigingen en liberalisering van buitenlandse investeringen aan het einde van 2013 blijven de structurele hervormingsmaatregelen van de voormalige regering – geleid door de Congrespartij – te traag door het ontbreken van een parlementaire meerderheid en de sterke anti-hervormingskrachten binnen de Congrespartij zelf.

Hoge verwachtingen van premier Modi‘s hervormingsbereidheid

Met de vriendelijker houding van de BJP tegenover de vrije markt en het zakenleven liggen de verwachtingen voor de nieuwe Modi-regering hoog en, aangezien de BJP een meerderheid in het parlement heeft, is de kans dat hervormingen worden goedgekeurd groter dan ooit.

Tot nu toe heeft de Modi-regering dieselsubsidies verminderd en maatregelen gepland om India‘s trage en onhandige bureaucratie, die in het verleden veel investeringsbeslissingen heeft belemmerd, te verbeteren. De regering kondigde structurele hervormingen aan van de arbeidsmarkt (het complexe arbeidsreglement is herhaaldelijk bekritiseerd door beleggers) en de financiële sector (bijvoorbeeld het openstellen van de verzekeringssector voor een grotere buitenlandse participatie), snellere milieuvergunningen voor grote investeringsprojecten, minder belemmeringen voor buitenlandse investeringen en stappen in de richting van het beëindigen van de greep van de regering op de commerciële winning van steenkool door het biedingsproces transparanter te maken.

Er is echter geen duidelijk tijdschema voor een nationale goederen-en-dienstenbelasting, die het bbp aanzienlijk zou versterken door het wegnemen van handelsbelemmeringen tussen de vele staten in India. Er bestaan nog steeds beperkingen op directe buitenlandse investeringen in veel gebieden, waaronder de detailhandel, terwijl de privatisering van staatsbedrijven nog moet worden opgenomen in de hervormingsagenda.

Energiesituatie: de afhankelijkheid van olie-import is een belangrijke structurele zwakte

India is ‚s werelds grootste producent van steenkool, dat voor meer dan 50 % van haar energieverbruik zorgt. 66 % van olie en gas wordt geïmporteerd. De elektriciteitsvoorziening is zeer onbetrouwbaar: een belangrijke belemmering voor de economie. De grote afhankelijkheid van olie-import en de hoge bijbehorende subsidies zijn de achilleshiel van de Indiase economie. De daling van de olieprijs helpt echter, vooral omdat het de inflatie verlaagt en het tekort op de lopende rekening vermindert.

Externe economische situatie: stabieler na de volatiliteit van de wisselkoers van de roepie in 2013

Buitenlandse schuld

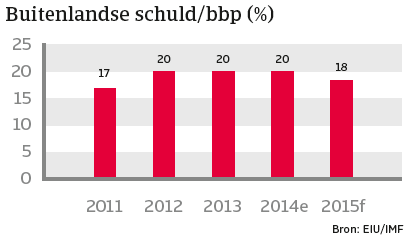

Niveau: Laag (20 % van het bbp en 82 % van de export van goederen en diensten in 2014)

Structuur: Gunstig (74 % op lange termijn in 2014)

Schuldratio: Laag (6 %, maar met inbegrip van kortlopende schulden vrij hoog)

Betalingsbalans

Handelsbalans: Structurele tekorten

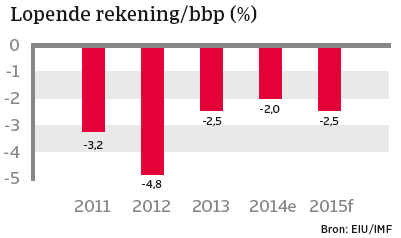

Lopende rekening: Lagere overschotten in 2014 (2,0 % van het bbp)

Kapitaalrekening: Structureel positief

Totale rekening: Positief

Deviezenreserves

In maanden import (cif): Comfortabel: 8 maanden invoerdekking in 2014.

Externe solvabiliteit is sterk

India blijft een relatief gesloten economie (de uitvoer van goederen en diensten bedraagt slechts 26 % van het bbp). De tekorten op de handelsbalans worden grotendeels gecompenseerd door overschotten op de diensten- en overdrachtsrekeningen. Instroom van buitenlands kapitaal bestaat voornamelijk uit beleggingen en bankleningen.

Het landen- en soevereine risico van India blijft laag omdat de buitenlandse schuld slechts 20 % van het bbp bedraagt, de liquiditeitspositie comfortabel is en de tekorten op de lopende rekening vrij klein zijn.

In 2013 werd India, net als sommige andere opkomende markten, vatbaar voor de reactie van internationale investeerders op de verwachte ‚tapering‘ door de Amerikaanse Federal Reserve (dat wil zeggen een vermindering van haar kwantitatieve versoepelingsprogramma). Een omkering van de buitenlandse kapitaalstromen resulteerde in een sterke devaluatie van de Indiase roepie en een verslechtering van de aandelenkoersen. In 2014 won India echter weer het vertrouwen van de internationale financiële markten en werd de waardevermindering van de roepie stopgezet.

Vooruitzicht: stabiel

2015: hogere groei – maar nog onder het potentieel op lange termijn

In 2015 zal de economische groei naar verwachting weer stijgen: tot 6,5 %. Dit is echter nog ver onder de 9 % die beschouwd wordt als de potentiële groei op lange termijn. Tenzij de overheid haar rol vervult door het aannemen van meer radicale hervormingen, is een terugkeer naar de jaarlijkse groei van 9 %, die India kort genoot vóór de financiële crisis, moeilijk voor te stellen.

Tot nu toe heeft de Modi-regering alleen marginale hervormingen opgelegd. Het bleef uit de buurt van grote stappen, zoals een vermindering van de subsidies voor brandstof, voedsel en kunstmest; die zijn samen goed voor een derde van India‘s begrotingstekort, maar vormen een zeer gevoelige – en onpopulaire – kwestie. Toch lijkt de nieuwe regering in vergelijking met haar voorgangers meer hervormingsgezind, en dat is op zich al een vooruitgang.

Ondanks de tekortkomingen is India een grote markt met een hoog groeipotentieel. Met een groeiende middenklasse van ongeveer 70-100 miljoen mensen, die een vraag naar consumptiegoederen en mogelijkheden voor binnenlandse en buitenlandse investeringen creëert, blijft dit nog steeds een markt die veel internationale bedrijven niet kunnen negeren.

Downloads

1.92MB PDF