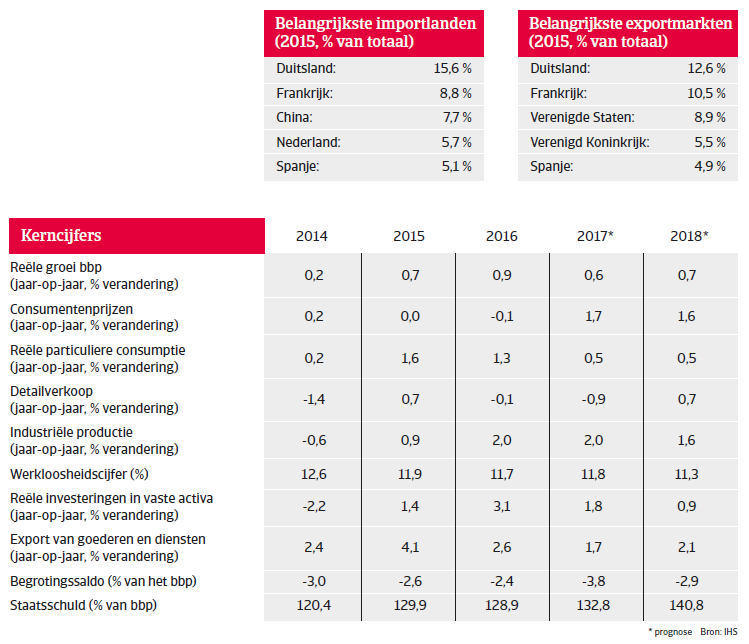

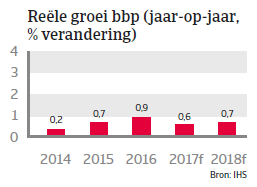

Het Italiaanse economische herstel blijft zwak, met bescheiden groeiprognoses van 0,6% in 2017 en 0,7% in 2018.

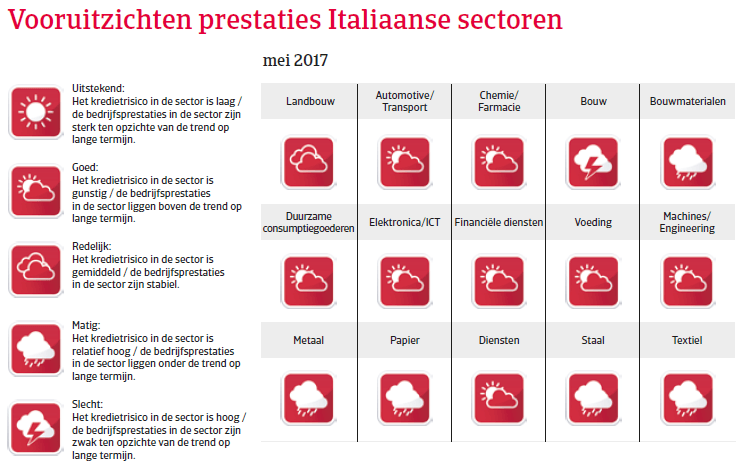

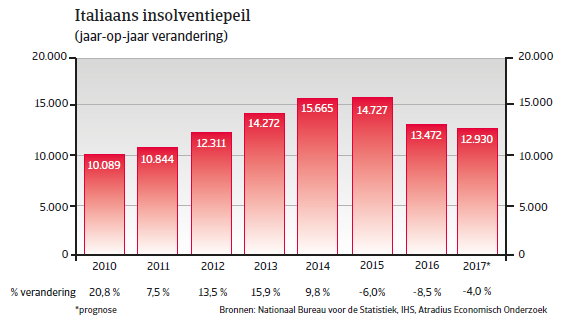

De insolventieomgeving

Slechts bescheiden daling van insolventiepeil in 2017 na jaren van gestage toenames

Het aantal faillissementen is tussen 2008 en 2014 elk jaar blijven stijgen, vaak met meer dan 10 procent. Dit resultaat ligt in lijn met de zwakke economische prestaties van Italië de afgelopen jaren. In 2015 en 2016 zette het cijfer met respectievelijk 6% en 8,5% eindelijk een daling in. Voor 2017 wordt een daling van 4% verwacht, maar het geprognotiseerde aantal van ongeveer 12.900 gevallen ligt nog steeds veel hoger dan dat in 2008 (6.500 gevallen).

De liquiditeitsproblemen van Italiaanse bedrijven worden versterkt door aanhoudend slecht betaalgedrag, met name van de publieke sector. Bovendien vertonen Italiaanse bedrijven in vergelijking met hun West-Europese tegenhangers een hogere gemiddelde gearing - vooral kortetermijngearing.

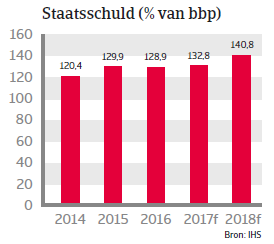

Economische situatie

Een zwak herstel met een potentieel neerwaarts risico

Het Italiaanse economische herstel blijft zwak, met bescheiden groeiprognoses van 0,6% in 2017 en 0,7% in 2018. Het huidige herstel is allesbehalve stabiel. Groei van de export wordt ondersteund door een zwakkere wisselkoers van de euro, maar Italië heeft haar concurrentiepositie tegenover de andere EU-landen niet kunnen verstevigen. De gewenste hervormingen (bijvoorbeeld op de arbeidsmarkt) zijn tot dusver onvoldoende gebleken. De Italiaanse banksector blijft onder druk staan en met name kredietvoorzieningen voor bedrijven zijn nog altijd beperkt. Ondanks een aantal inspanningen tot begrotingsconsolidatie blijft de verhouding staatsschuld/bbp hoog, met meer dan 130%. Om deze verhouding significant te laten dalen zou een nominale jaarlijkse groei van 3% vereist zijn.

Bovendien heeft het aftreden in december 2016 van premier Matteo Renzi na de afwijzing van constitutionele hervormingen in een referendum de politieke instabiliteit gevoed. Hoewel het politieke landschap van Italië verbrokkeld blijft, vallen vervroegde verkiezingen in 2017 niet uit te sluiten. Als gevolg daarvan zijn de spreads op overheidsobligaties sinds begin 2017 gestegen.

Downloads

831KB PDF