Belangrijke hervormingen zijn doorgevoerd.

Belangrijkste economische ontwikkelingen

Trage structurele groei in de afgelopen 20 jaar

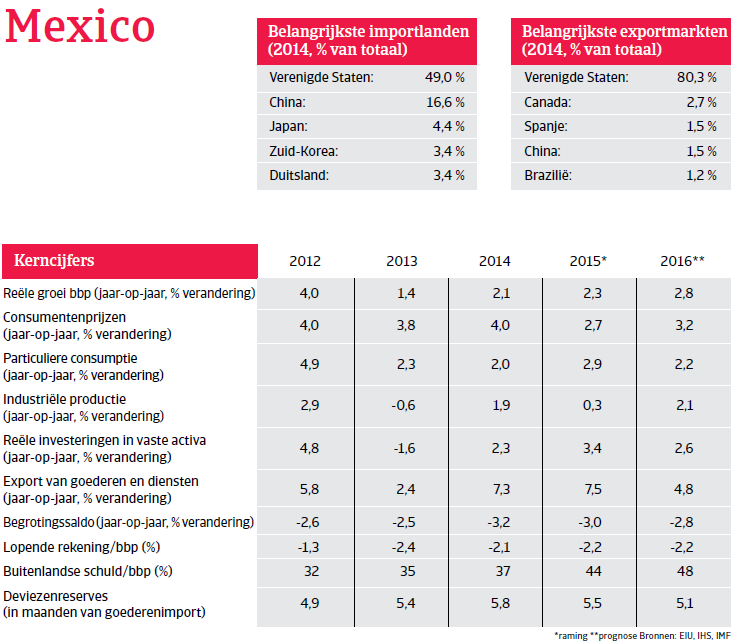

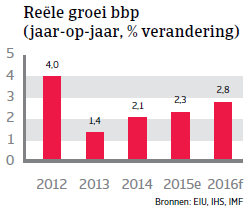

Mexico‘s economie is sterk afhankelijk van olie (goed voor meer dan 30% van de overheidsinkomsten) en is nauw verbonden met de Amerikaanse conjunctuur, die 80% van de Mexicaanse export vertegenwoordigt. Sinds 1994 is er een trage structurele bbp-groei, met een gemiddeld jaarlijks percentage van 2,6%, als gevolg van lage investeringscijfers en een zwakke productie.

Licht herstel verwacht in 2016 na bescheiden groei in 2014 en 2015

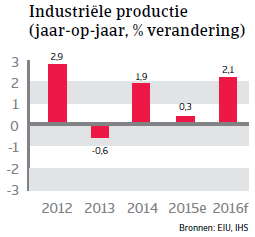

Sinds de tweede helft van 2014 worden Mexico‘s economische prestaties afgeremd door een onstabieler wereldwijd economisch klimaat en binnenlandse politieke problemen. Sinds de herfst van 2014 staat de binnenlandse veiligheidssituatie ter discussie, na de verdwijning van 43 studenten in de stad Iguala. Zij werden vermoedelijk ontvoerd en vermoord door politiekorpsen die banden hebben met een plaatselijk drugskartel. Het ongenoegen van de bevolking over de manier waarop president Peña Nieto de situatie aanpakte, leidde tot protesten in het hele land en minder vertrouwen in de overheid. Sindsdien hebben verschillende andere misdaadgerelateerde incidenten en corruptieschandalen het vertrouwen van bedrijven en consumenten aangetast, met negatieve gevolgen voor de binnenlandse vraag. De industriële productie blijft bescheiden en zal in 2015 naar verwachting met slechts 0,3% stijgen. Dat, samen met een begrotingsconsolidatie gericht op de negatieve gevolgen van de lagere olieprijzen voor de overheidsfinanciën, heeft geleid tot een trage groei van het reële bbp in de eerste helft van 2015.

Toch stijgt de reële export weer sinds het begin van 2015, omdat Mexico profiteert van de sterke prestaties van de Amerikaanse economie. Verwacht wordt dat de binnenlandse vraag zal stijgen naarmate de inflatie daalt. Voor 2016 wordt de economische groei geschat op 2,8% na een groei van 2,3% in 2015.

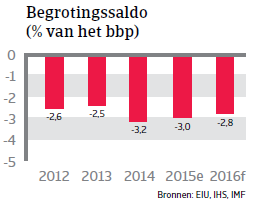

Een gezond fiscaal beleid om de daling van de olieprijzen tegen te gaan

Over het algemeen heeft Mexico een gezond begrotingsbeleid, met aanvaardbare overheidsfinanciën (een staatsschuld van 50% van het bbp en een begrotingstekort van 3,0% van het bbp in 2015). Een belastinghervorming in 2013 heeft geleid tot een verbeterd fiscaal kader en meer belastinginkomsten.

Fiscale flexibiliteit wordt evenwel nog steeds beperkt door lage belastinginkomsten (Mexico heeft een krappe belastingbasis van slechts 10%) en de structurele daling van inkomsten uit olie. Omdat olie ongeveer een derde van de overheidsinkomsten vertegenwoordigt, leggen lagere olieprijzen druk op de overheidsfinanciën en bemoeilijken ze het doorvoeren van energiehervormingen.

Olieprijsindekking beperkt echter de gevolgen van de recente daling van de olieprijzen voor de overheidsfinanciën. Daarnaast is er ook bezuinigd en wordt de biedprocedure voortgezet voor de ontginning en exploitatie van olievelden door privébedrijven. Verwacht wordt dat de staatsschuld in 2016 zal stijgen tot een hoogte van 52% van het bbp.

Monetair beleid helpt groei aanwakkeren

Sinds juni 2014 houdt de centrale bank van Mexico de basisrente op haar laagste niveau van 3% om economische groei aan te wakkeren, terwijl de inflatie onder haar streefpercentage van 2%-4% bleef (verwacht wordt dat de consumentenprijzen in 2015 met 2,7% zullen stijgen). De vrees blijft wel bestaan dat een verhoging van de Amerikaanse rentevoeten door de Federal Reserve zou leiden tot een uitstroom van kapitaal van buitenlandse investeerders, een voorbeeld dat de centrale bank van Mexico zou volgen.

Gezonde banksector, maar prestaties blijven onder potentieel

Over het algemeen zijn de Mexicaanse banken goed gekapitaliseerd en liquide, met een beperkte blootstelling aan wisselkoersrisico‘s. Ze presteren echter onder hun mogelijkheden (bankenactiva vertegenwoordigen slechts 45% van het bbp), wat werkt als een rem op de kredietgroei die nodig is om de particuliere consumptie te stimuleren. Een voorzichtig leningbeleid limiteert ook de financieringsopties van kleine en middelgrote ondernemingen.

Belangrijke hervormingen zijn doorgevoerd

onvoldoende steun van de oppositiepartijen in het Congres, met negatieve gevolgen voor de economische efficiëntie en bbp-groei op langere termijn.

Ondanks enig publiek protest werd begin 2013 een wet aangenomen ter hervorming van het onderwijs. Daarop volgden wetten om de telecommarkt te liberaliseren, het belastingstelsel te hervormen om de krappe belastingbasis te verbreden, en de gemonopoliseerde elektriciteitsmarkt vrij te maken.

Maar omdat de olieproductie al 10 jaar daalt en de overheid sterk afhankelijk is van inkomsten uit olie, is de reorganisatie van de energiesector het kernpunt van de hervormingen. Pemex, het staatsbedrijf voor olie en gas, heeft niet de kennis en financiële middelen om te investeren in ontginning en productie, vooral omdat het 90% van zijn inkomsten aan de staat betaalt. Daarom vroeg Pemex dringend toelating om samen te werken met (buitenlandse) privéinvesteerders voor gezamenlijke ontginning, raffinage en distributie. De grondwettelijke wijzigingen van eind 2014 maakten uiteindelijk een einde aan het 75-jarige monopolie van Pemex, waardoor buitenlandse bedrijven konden investeren in de ontginning van offshore olievelden en schaliegas.De eerste verkoop van olievelden in ondiep water, in juli 2015, liep af met een sisser, maar de overheid bleek een snelle leerling; ze paste de contractvoorwaarden aan om de velden aantrekkelijker te maken voor investeerders, een bewijs van haar onverminderde inzet voor deze belangrijke hervormingen. Een tweede verkoop, in september 2015, verliep veel beter, met drie van de vijf velden die verkocht werden. Eén ervan werd gekocht door het Italiaanse Eni, een welkom teken van vertrouwen van een van ’s werelds grootste energiebedrijven. Verwacht wordt dat deze velden tegen 2022 per dag 90.000 vaten lichte en medium ruwe olie zullen produceren en tegen 2018 de neerwaartse spiraal in de olieproductie zullen omkeren.

Goede uitvoering van hervormingen is belangrijk

De hervormingen verregaand en snel uitvoeren zou investeringen aantrekken en de productiviteit en het concurrentievermogen van de economie aanzienlijk verhogen, waardoor Mexico‘s potentiële jaarlijkse bbp-groei op lange termijn zou stijgen van 3,0%-3,5% tot 4%-5%. Lagere energie- en elektriciteitskosten zouden de productiviteit en rentabiliteit van Mexicaanse sectoren moeten verhogen, vooral de op de export gerichte sectoren zoals de automobielsector. Het zou bovendien voor meer buitenlandse directe investeringen zorgen en het land minder afhankelijk maken van de instroom van volatiel kapitaal.Een goede uitvoering is echter belangrijk (bijvoorbeeld transparante biedprocedures). Het valt nog af te wachten in welke mate de grote staatsbedrijven voor elektriciteit en energie open staan voor concurrentie en het einde van hun monopoliepositie. Publiek protest en politieke onenigheid tussen de grootste partijen kunnen een goede uitvoering nog altijd belemmeren.

Er moet nog meer gedaan worden aan de slechte binnenlandse veiligheid als gevolg van drugsgeweld en woekerende corruptie, die allebei het bedrijfsklimaat zwaar aantasten en de economische prestaties belemmeren door investeerders af te schrikken. Tegelijkertijd heeft de rentabiliteit van veel bedrijven te lijden gehad onder bedreigingen en geweld tegen bedrijfseigenaren, waaronder ontvoering van familieleden. Om de rentabiliteit van het land op middellange termijn weer gezond te maken, zou Mexico zijn ordehandhaving en de onafhankelijkheid van het juridische systeem moeten verbeteren en zijn politie hervormen. In dat verband is de goedkeuring van een verregaande anticorruptiewet door het Mexicaanse Congres een nieuwe stap in de goede richting.

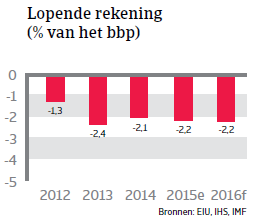

Sterke positie om externe uitdagingen aan te pakken

Over het algemeen is Mexico‘s economie sterk genoeg om op te boksen tegen de huidige uitdagingen als gevolg van lagere olieprijzen, een sterkere Amerikaanse dollar en de verwachte stijging van de Amerikaanse rentevoeten (mogelijk leidend tot grotere schommelingen van de wisselkoers). Haar veerkracht is het gevolg van een voorzichtig macro-economisch beleid, een flexibele wisselkoers

en gezonde externe balansen, met beperkte tekorten op de lopende rekening en weinig behoefte aan buitenlandse herfinanciering.

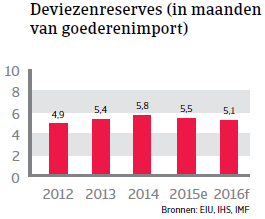

Een waardevermindering van de Mexicaanse peso ten opzichte van de Amerikaanse dollar zou een probleem kunnen worden voor bedrijven die de afgelopen jaren meer dollarleningen zijn aangegaan. Maar de bedrijfsschuld is nog altijd laag, met 21% van het bbp. Zo‘n tweederde van die schuld wordt vanuit het buitenland gefinancierd, en de risico‘s van herfinanciering worden ingeperkt door voldoende deviezenreserves die meer dan vijf maanden import dekken. Er is extra liquiditeitspotentieel door een voorzorgskredietlijn van het IMF ter waarde van 70 miljard Amerikaanse dollar waar Mexico op kan terugvallen in tijden van ongunstige wereldwijde kredietvoorwaarden. De solvabiliteit is ook gezond: de buitenlandse schuldratio‘s zijn onder controle (44% van het bbp, 110% van de export).

Downloads

1.76MB PDF