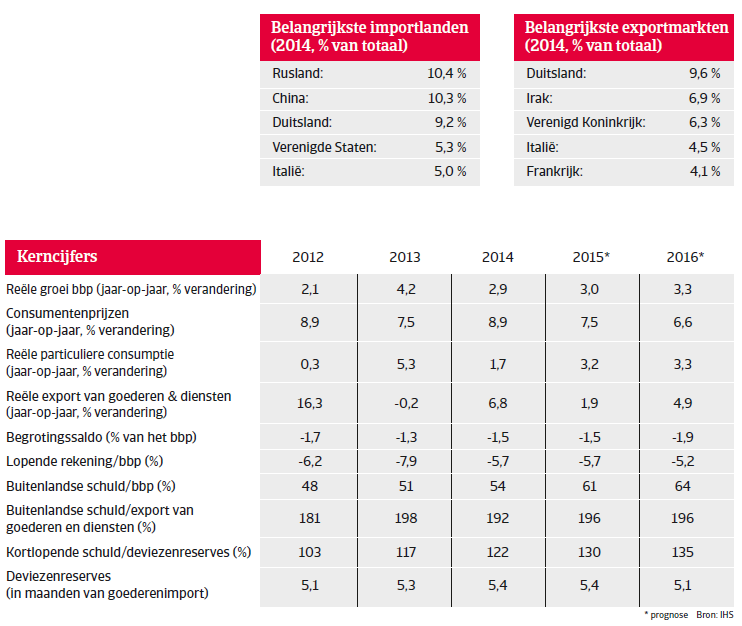

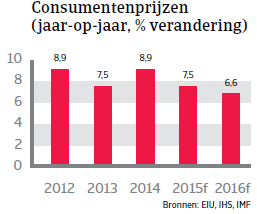

De inflatie in 2015 zal met ongeveer 7% hoog blijven. De verwachting is dat het tekort op de lopende rekening even groot zal blijven als in 2014 (5,7% van het bbp).

Economieën in Centraal-, Oost- en Zuidoost-Europa:

Atradius STAR rating van het politieke risico*:

Hongarije: 5 (matig risico) - positief

Polen: 3 (matig-laag risico) - negatief

Slowakije: 3 (matig-laag risico) - stabiel

Tsjechië: 3 (matig-laag risico) - stabiel

Turkije: 5 (matig risico) - stabiel

* De STAR rating loopt van 1 tot 10, waarbij 1 het laagste risico aangeeft en 10 het hoogste. De 10 ratingstappen zijn samengevoegd tot 5 algemene categorieën om hun interpretatie in termen van kredietkwaliteit te vergemakkelijken. Beginnende vanaf het gunstigste deel van het kwaliteitsspectrum, variëren die categorieën van ‘laag risico‘, ‘matig-laag risico‘, ‘matig risico‘, ‘matig-hoog risico‘ tot ‘hoog risico‘, met een aparte score gereserveerd voor ‘zeer hoog risico‘. In aanvulling op de 10-puntsschaal zijn aan elke stap op de schaal ratingmodifiers verbonden: ‘positief‘, ‘stabiel‘ en ‘negatief‘. Dankzij de ratingmodifiers is het mogelijk om verder te verfijnen en differentiëren tussen landen in termen van risico. Klik hier voor meer informatie over de Atradius STAR rating.

Turkije

Politieke situatie

Staatshoofd: President Recep Tayyip Erdogan (sinds augustus 2014)

Regeringsleider: Prime Minister Ahmet Davutoğlu (sinds augustus 2014)

Staatsvorm: Republiek, parlementaire democratie en seculiere staat. De politieke invloed van het leger is aan banden gelegd.

Bevolking: 77,7 miljoen inwoners

Algemene verkiezingen juni 2015 monden uit in verlies voor de regerende AKP

Bij de algemene verkiezingen in juni leed de religieus conservatieve Partij voor Rechtvaardigheid en Ontwikkeling (AKP) een nederlaag. Met 41% van de stemmen moest zij haar absolute meerderheid afstaan. Evenmin slaagde zij erin in het parlement de vereiste tweederdemeerderheid te vinden om grondwetsherzieningen te kunnen doorvoeren. Om de president meer macht te geven - wat de ambitie is van zittend president Erdogan - is een wijziging van de grondwet nodig.

De AKP en andere partijen hebben tot dusver geen serieuze coalitiegesprekken gevoerd, waardoor de huidige AKP-regering als demissionaire regering aan de macht is gebleven. Gezien de huidige politieke impasse zullen in november 2015 vervroegde verkiezingen plaatsvinden.

Zeker in de steden groeit onder de bevolking het ongenoegen over de volgens sommigen pro-islamitische ideologie van Erdogan. De betogingen in Istanbul tijdens de zomer van 2013 waren een uiting van deze groeiende ontevredenheid. En hoewel Erdogan tijdens de eerste rechtstreekse presidentsverkiezingen in augustus 2014 dan wel de overwinning behaalde, kreeg hij slechts 52% van de kiezers achter zich. Toenemende acties om een onafhankelijke berichtgeving over de rechterlijke en politieke macht tegen te werken, hebben in binnen- en buitenland ongerustheid gezaaid.

Oplopend conflict in de regio beïnvloedt Turkse veiligheid

Sinds de uitbarsting van de burgeroorlog in Syrië heeft Turkije openlijk positie ingenomen tegen Assad en de oppositie uitdrukkelijk steun verleend. Door de snelle opmars van Islamitische Staat (IS) in buurlanden Irak (Turkijes op één na

grootste exportmarkt) en Syrië zijn de geopolitieke risico’s sinds 2014 aanzienlijk toegenomen. Dit maakt dat de veiligheidssituatie in het zuidoostelijke deel van het land is verslechterd als gevolg van de massale instroom van vluchtelingen uit Syrië en de vijandigheden vlakbij de grens. De dubbelzinnige houding van Turkije tegenover de door de Amerikanen aangevoerde coalitie tegen IS leidde tot onenigheid met de VS en de EU. Turkije weigerde Koerdische anti-IS-troepen te steunen en echt iets te doen aan de constante stroom IS-strijders die de grens met Syrië oversteken. Het land vreesde immers dat de Koerdische Arbeiderspartij PKK het conflict in Syrië zou kunnen aanwenden om haar politieke en militaire macht uit te breiden.

Een door IS aangestuurde zelfmoordaanslag in een Turkse grensstad in juli 2015 en de intensieve veiligheidssamenwerking tussen de VS en Koerdische troepen hebben Ankara echter doen besluiten haar beleid te wijzigen en actief mee te doen in de internationale alliantie tegen IS. Ankara is begonnen met luchtbombardementen op IS-doelwitten in Syrië en laat de Amerikaanse luchtmacht een Turks NAVO-vliegveld gebruiken voor haar operaties tegen IS. Dit neemt niet weg dat Turkse troepen tegelijkertijd de aanval hebben ingezet op PKK-doelwitten in Noord-Irak en daarmee een einde hebben gemaakt aan een twee jaar durend staakt-het-vuren. Deze beslissing betekende tevens het eindpunt van de informele vredesgesprekken met de Koerdische Arbeiderspartij. De PKK op haar beurt heeft de aanval al beantwoord met wraakacties op Turkse veiligheidstroepen.

Het feit dat de regering geen stabiele parlementaire meerderheid heeft, de rechtstreekse betrokkenheid van Turkije in de oorlog tegen IS en de nieuwe escalatie van het conflict met de PKK hebben geleid tot meer politieke instabiliteit. En dit kan economische gevolgen hebben, bijvoorbeeld wanneer internationale investeerders zich zouden laten afschrikken.

Economische situatie

Structurele zwaktes steken weer de kop op

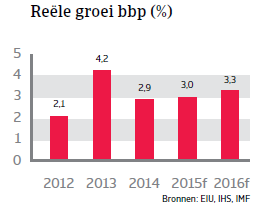

Het afgelopen decennium heeft Turkije economisch een indrukwekkende vooruitgang geboekt. Doordat de politieke situatie sinds 2002 met het aan de macht komen van de AKP stabiel is, is het bbp sneller dan het Europese gemiddelde gestegen en is het reële inkomen per capita aanzienlijk toegenomen. De snel groeiende bevolking van ruim 75 miljoen inwoners en de toenemende welvaart hebben van Turkije een van de belangrijkste opkomende markten gemaakt.

Sedert 2013 spelen Turkijes structurele economische zwaktes echter weer op: denk aan de onophoudelijk hoge inflatie, de grote bruto externe financieringsbehoeften, de vergaande afhankelijkheid van de instroom van volatiel kapitaal en de relatief zwakke internationale liquiditeit – gekoppeld aan toenemende politieke risico’s. De Turkse munt heeft in 2013 veel van zijn waarde verloren toen investeerders hun geld weghaalden uit die opkomende markten die een eventuele stopzetting van Amerikaanse monetaire stimulanspakketten het ergst zouden voelen. Dit deed het tekort op de Turkse lopende rekening steeds verder toenemen en de munt in elkaar storten. Van alle opkomende economieën is Turkije sindsdien een van de landen waar een verhoging van de Amerikaanse rentevoet en het wijzigende sentiment bij internationale beleggers het zwaarst zouden doorwegen.

Groeivertraging verwacht in 2015

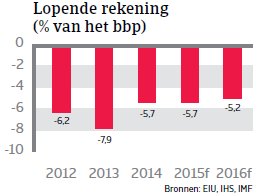

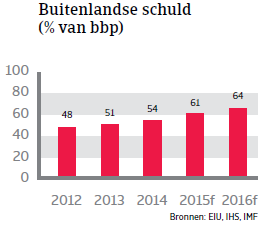

In 2014 raakte de Turkse economie in het slop door een minder snel groeiende export en een inkrimping van de particuliere consumptie en investering. Telkens had dit te maken met de hogere leenkosten en een dalende muntwaarde, waardoor invoeren duurder werd. Het bbp kende een groeivertraging tot 2,9%, een cijfer dat volgens de voorspellingen ook in 2015 zal aanhouden. De Turkse economie, die veel olie invoert, zou moeten kunnen profiteren van de lagere olieprijzen, wat mogelijk de particuliere vraag zal aanzwengelen, de inflatie reduceren en het aanhoudend grote tekort op de lopende rekening – een gevolg van de lage spaarquota en vergaande investeringen – terugdringen. Maar omdat de lira zoveel waarde heeft verloren, zal de inflatie in 2015 met ongeveer 7% volgens de voorspellingen hoog blijven. De verwachting is dat het tekort op de lopende rekening even groot zal blijven als in 2014 (5,7% van het bbp) en in 2016 licht zal afnemen tot 5,2% van het bbp.

Om de tekorten op de lopende rekening te kunnen goedmaken moet Turkije meer buitenlandse schulden aangaan en aanzienlijk wat kapitaal kunnen invoeren (buitenlandse directe investeringen en portfoliokapitaal). Omdat een groot deel van dit tekort evenwel wordt gefinancierd vanuit volatiele portfolioinvesteringen op korte termijn, maakt dit de economie heel kwetsbaar voor eventuele tegenvallers op de financiële markten. Die kunnen een massale uitstroom van kapitaal veroorzaken en de wisselkoers van de lira nog onstabieler maken.

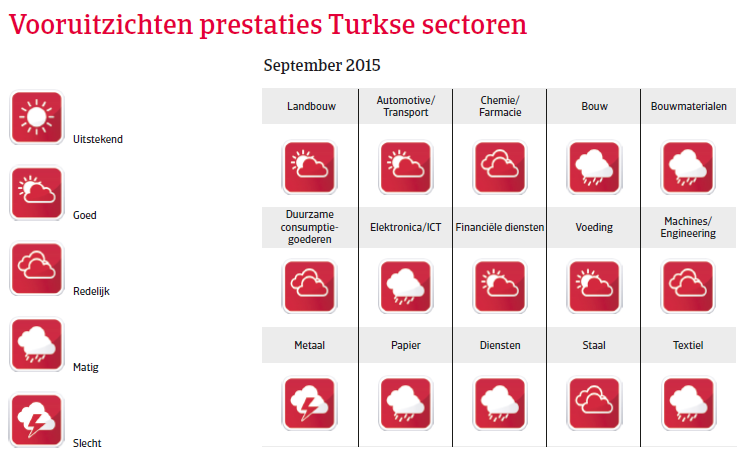

Toenemend kredietrisico in de bedrijfssector

Het kredietrisico in de bedrijfssector neemt toe omdat Turkse bedrijven veel en steeds meer buitenlandse valuta gaan lenen. Volgens het IMF liggen de totale externe financieringsbehoeften van Turkije rond de 200 miljard USD per jaar, terwijl de buitenlandse schuld van banken en bedrijven is gestegen van ongeveer 5% van het bbp in 2008 naar 18% van het bbp in 2013. Door het blijvende waardeverlies van de Turkse lira worden zulke leningen moeilijker te financieren en de verhoging van de rentevoet die de Amerikaanse Centrale Bank naar verwachting later dit jaar zal afkondigen, zal investeerders wellicht doen beslissen om opkomende markten zoals Turkije links te laten liggen.

Wel blijft Turkije voorlopig een redelijke solvabiliteit aanhouden. Alleen een drastische waardevermindering van de lira met zo’n 30% zou de buitenlandse schuld van Turkije mogelijk onhoudbaar maken, iets wat binnen nu en twaalf maanden niet wordt verwacht. Economisch beleid: toegenomen bezorgdheid over politieke druk op de Centrale Bank.

Economisch beleid: toegenomen bezorgdheid over politieke druk op de Centrale Bank

De overheidsfinanciën van Turkije zien er gezond uit: voor 2015 en 2016 verwacht men een klein tekort van 1,5 tot 2,0% van het bbp. De overheidsschuld blijft met 35% van het bbp binnen de perken.

Desondanks neemt de bezorgdheid over het economische beleid toe, vooral door de beslissing van de Centrale Bank om de rentevoet nog vóór de algemene verkiezingen van juni 2015 in totaal met 75 basispunten tot 7,5% te verlagen. En dit in een periode van té sterke inflatie en waarin de munt aan waarde blijft verliezen (ook in de aanloop naar de presidentsverkiezingen van 2014 werd de rentevoet in gelijkaardige omstandigheden verlaagd). Omdat de Turkse regering met het oog op groei al herhaaldelijk om lage leenkosten had gevraagd, heeft dit twijfels gezaaid over de onafhankelijkheid van de Centrale Bank. Het lijkt erop dat de Centrale Bank opnieuw aan de politieke druk heeft toegegeven.

De toekomstige rentabiliteit van de Turkse economie komt in het gedrang door het macro-economische onevenwicht als gevolg van de snelle toename van kredieten, de hoge inflatie en een groot buitenlands tekort, gekoppeld aan structurele problemen wegens de lage spaarquota en gebrekkige competitiviteit waardoor BDI‘s achterwege blijven.

Het zwakke rechtssysteem en de starre arbeidsmarkt komen het investeringsklimaat ook niet ten goede. Verder gaat de privatisering van staatsbanken en van de energiesector te traag vooruit. Zonder structurele hervormingen om de spaarquota op te krikken, de afhankelijkheid van de invoer van energie terug te dringen en het investeringsklimaat te verbeteren, zal het potentiële groeicijfer van Turkije teruglopen tot 3 - 3,5% per jaar. In de huidige politieke toestand zitten er echter geen grootschalige structurele hervormingen aan te komen.

Downloads

2.15MB PDF