De versnelling van de groei in 2015 zal naar verwachting te danken zijn aan solide particuliere uitgaven en stijgende investeringen en netto-uitvoer.

Ontwikkelingen in een aantal belangrijke sectoren

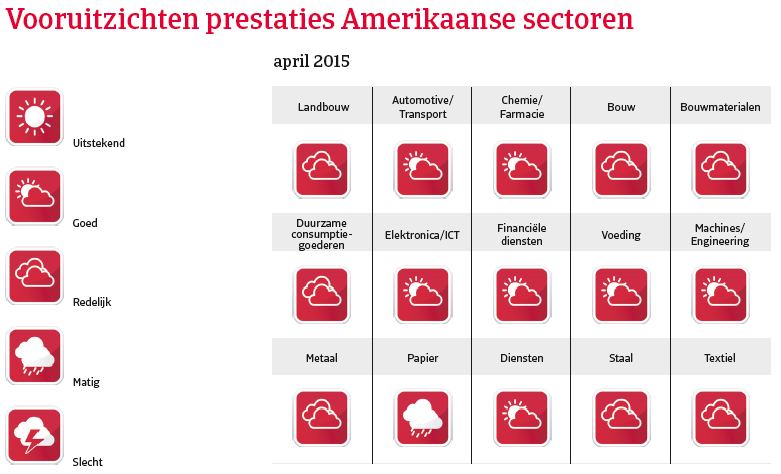

Bouw

Volgens de Dodge Construction Outlook werden er in 2014 in totaal 4 % meer bouwprojecten opgestart, en voor 2015 wordt een stijging van 9 % voorspeld. De meeste managers van bouw- en ontwerpfirma‘s zijn van mening dat de markt stabiel is of groeit. Vanwege deze positieve ontwikkeling hebben we onze cover voor deze sector in de afgelopen jaren gestaag uitgebreid. Hierbij moet wel de kanttekening worden gemaakt dat de heropleving van de bouwsector nog achterloopt op het algemene economische herstel dat begon in 2009. Er blijft een neerwaartse druk op de inkomsten van bedrijven en hogere salarissen, kosten van gezondheidszorg voor het personeel en diverse uitgaven blijven op de marges drukken. Banken zijn in principe bereid om aan de bouwsector te lenen, maar enkel voor levensvatbare en veelbelovende projecten.

Financieringsklimaat bouwsector verbetert.

Met de versterking van de commerciële en residentiële bouwmarkten verbetert echter ook het financieringsklimaat voor de bouwsector. Gezien de positieve groeivooruitzichten voor deze sector, verwachten we dat de meldingen van betalingsachterstand in 2015 zullen afvlakken. Faillissementen in de bouw zijn vorig jaar in de Verenigde Staten over het algemeen verder verbeterd. Kleine bedrijven in de sector betalen over het algemeen echter nog steeds later en kennen meer faillissementen en achterstallige schuld dan in andere sectoren. Maar we verwachten dat de dalende trend zich voortzet in 2015.

Duurzame consumptiegoederen

Onze vooruitzichten voor de sector van duurzame consumptiegoederen moeten als licht conservatief beschouwd worden. Bepaalde subsectoren kunnen positiever bekeken worden dan andere. Hoewel het herstel van de vastgoedmarkt in de VS trager is verlopen dan verwacht, is het sterk genoeg om ten goede te komen aan bedrijven voor huishoudproducten, die ongeveer 50 % van de inkomsten en operationele winst van de sector van duurzame consumptiegoederen genereren. Het vooruitzicht voor huishoudelijke apparatuur blijft positief in 2015. Ondanks de overwegend positieve vooruitzichten voor de detailhandel van duurzame consumptiegoederen, bestaat er echter steeds het risico dat verkoopprijzen zullen dalen wanneer de vraag onverwacht afneemt en de concurrentie toeneemt. En hoewel de mensen met hoge inkomens blijven uitgeven, dankzij de winsten in de huizen- en aandelenmarkten, blijven veel consumenten in de middenklasse voorzichtig, mede door de stijgende prijzen van voedsel en gezondheidszorg.

Toegenomen concurrentie en verdere druk op marges.

Ondanks de algemene verbetering wordt de detailhandel van duurzame consumptiegoederen nog steeds gekenmerkt door toegenomen concurrentie en verdere druk op de prijzen en marges. Daarom moeten bedrijven in deze sector met zorg beoordeeld worden en moet hun liquiditeit nauwgezet onderzocht worden. De gemiddelde betalingstermijn is 90 dagen en we stelden in de afgelopen paar maanden een groter aantal wanbetalingen vast. Toch verwachten we niet dat deze in de komende maanden verder zullen toenemen. Faillissementen zijn gedaald in 2014 als gevolg van betere prestaties en zullen naar verwachting afvlakken in de komende maanden.

Financiële dienstverlening

Eind 2014 werd het vooruitzicht voor de financiële dienstverlening verbeterd van ’’Redelijk’ naar ‘Goed’, omdat banken profiteren van de dalende zakelijke en niet-zakelijke faillissementen, wat leidt tot minder afboekingen door financiële instellingen.

Voeding

Gemiddelde betalingstermijn Amerikaanse voedingsindustrie

is 30 dagen.

Eind 2014 werd het vooruitzicht voor de voedingssector verbeterd van ’Redelijk’ naar ‘Goed’. De consolidatie in de sector zet zich voort en de meeste grote bedrijven hebben zich gediversifieerd en/of grote marktaandelen veroverd in hun belangrijkste productaanbod. De gemiddelde betalingstermijn in de Amerikaanse voedingsindustrie is 30 dagen en het niveau van betalingsachterstanden en faillissementen zal naar verwachting in 2015 stabiel blijven. We hanteren voor de voedingssector in het algemeen een soepel acceptatiebeleid, hoewel we extra voorzichtig zijn met subsectoren die de impact van de grondstoffenprijzen op hun productiekosten kunnen voelen, omdat dit de prijs zal bepalen die consumenten

betalen en dus ook de vraag.

Textiel

In januari 2015 werd het vooruitzicht voor de textielsector verbeterd van ’Matig’ naar ’Redelijk’, omdat veel bedrijven in deze industrie een betere cashflow en balans tonen en hogere winsten zien. Textielproducenten en -handelaren profiteren van lagere grondstoffenprijzen (bijvoorbeeld katoen) en we verwachten dat de verkoop in 2015 verder zal toenemen, met 2 %-3 % in de detailhandel van kleding. Tapijt- en meubelzaken zullen naar verwachting 3 %-5 % meer verkopen.

Staal en metaal

Staal- en metaalbedrijven profiteren verder van de heropleving in de automobiel- en bouwsectoren, en de verkoop van staal zal in 2015 naar verwachting met meer dan 3 % stijgen. De winstmarges van verkoopkantoren voor metaal bleven in de afgelopen jaren over het algemeen stabiel tussen 3 %-5 % en we

verwachten dat deze trend zich doorzet. Deze bedrijven houden meestal hun voorraadniveaus binnen 60-90 dagen van het aanbod en plaatsen bestellingen vaak ‚just in time‘ om de overheadkosten zo laag mogelijk te houden.

Kleinere spelers die afhankelijk zijn van de olie-industrie hebben het moeilijk.

De scherpe daling van de olieprijzen heeft echter een negatief effect op staal- en metaalbedrijven die afhankelijk zijn van de olie- en gasindustrie, zoals het segment van de Oil Country Tubular Goods (OCTG). Vooral veel kleinere spelers hebben het momenteel moeilijk, omdat de lagere investeringen invloed hebben op hun projecten en er zelfs voor zouden kunnen zorgen dat ze niet meer rendabel zijn. Op de lange termijn zou de verminderde vraag vanuit de energiesector een grote impact kunnen hebben op een groot deel van de staal/metaalsector. Daarom blijft ons acceptatiebeleid voorzichtig.

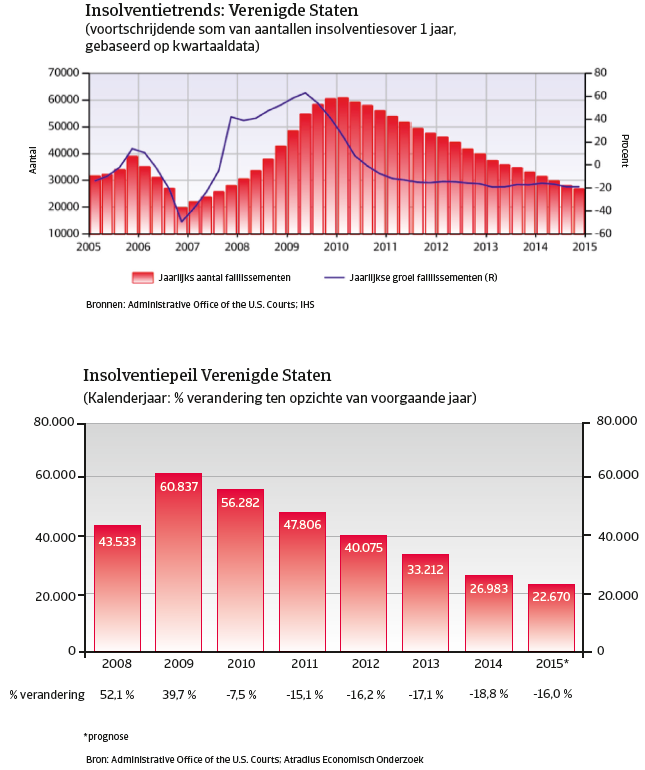

De insolventieomgeving

Bedrijfsfaillissementen VS

dalen naar verwachting verder

in 2015.

Na jaar-op-jaar stijgingen van meer dan 40% in 2008 en 2009, is het aantal bedrijfsfaillissementen sindsdien elk jaar gestaag afgenomen. Volgens de meest recente cijfers van de Amerikaanse rechtbanken daalde het aantal zakelijke faillissementen dat werd ingediend bij federale rechtbanken met 18,8% jaar-op-jaar in 2014, naar 26.983 gevallen.

Wij verwachten dat deze positieve dalende trend zich zal doorzetten in 2015, als gevolg van de verwachte voortzetting van het economisch herstel (zie economisch verslag hieronder).

Belangrijkste economische ontwikkelingen

Versnelde groei verwacht in 2015

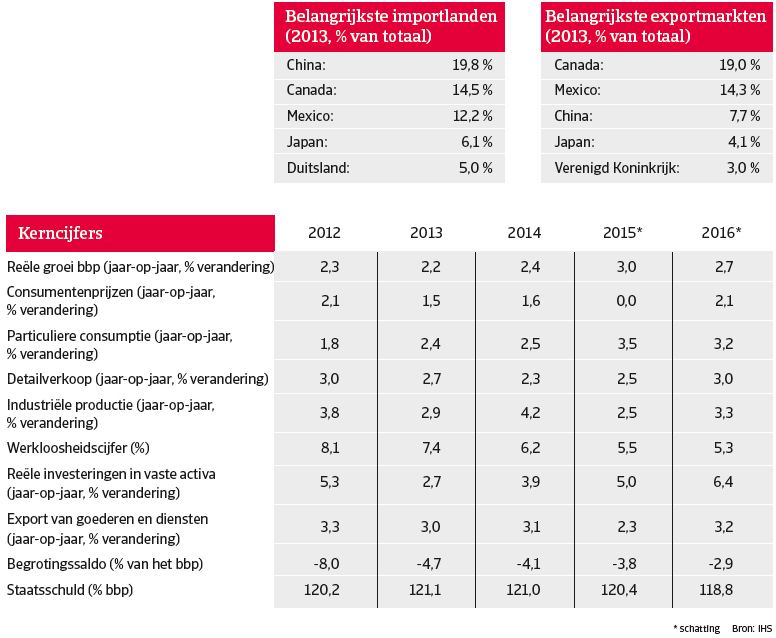

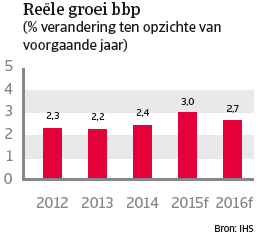

De Amerikaanse economie groeide met 2,4 % in 2014, maar in 2015 wordt een sterke stijging van de groei naar 3,0 % verwacht, gevolgd door een groei van 2,7 % in 2016. De versnelling van de groei in 2015 zal naar verwachting te danken zijn aan solide particuliere uitgaven en stijgende investeringen en netto-uitvoer.

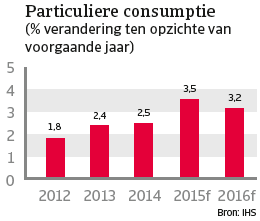

Particuliere consumptie: ‘push’-factoren in 2015

Het consumentenvertrouwen steeg aanzienlijk in 2014. Eind 2014 en begin 2015 steeg het consumentenvertrouwen tot het hoogste niveau sinds juli 2007 (zie onderstaande grafiek). De particuliere consumptie steeg met 2,5 % vorig jaar, na een stijging van 2,4 % in 2013. In 2015 wordt een robuuste stijging van 3,5 % verwacht.

Particuliere consumptie (% verandering ten opzichte van voorgaande jaar)

Het vermogen van consumenten is toegenomen door de gestegen huizenprijzen. De ineenstorting van de huizenprijzen was een van de oorzaken van de financiële crisis van 2008. Prijzen begonnen te dalen in 2006 en stabiliseerden pas in 2009. Het prijsherstel startte begin 2012 en duurde tot in 2014. De huizenverkoop profiteert nog steeds van de lagere prijzen in veel gebieden en de lage hypotheekrente. Huiseigenaren die hun eigen vermogen hebben zien stijgen, zullen vaker geld lenen en uitgeven, terwijl achterstallige betalingen tegelijkertijd zouden moeten stabiliseren.

De financiën van huishoudens verbeterden verder in 2014, omdat consumenten hun schulden afbouwden en de verhouding tussen hun schulden en hun inkomen verbeterde. Ook het nettovermogen ligt hoger, dankzij een lagere schuld en hogere waarden van activa, voor beleggingen zoals huisvesting en effecten/ aandelen. Dit biedt een stevige basis voor verdere verbeteringen in de groei van de consumentenbestedingen.

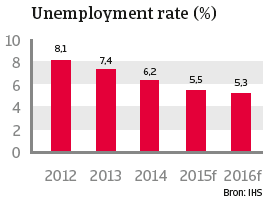

De werkloosheid daalde tot 6,2 % in 2014 en zal naar verwachting verder dalen

tot 5,5 % in 2015. Dit is een andere belangrijke ’push’-factor voor het stijgende

consumentenvertrouwen en de hogere consumentenbestedingen.

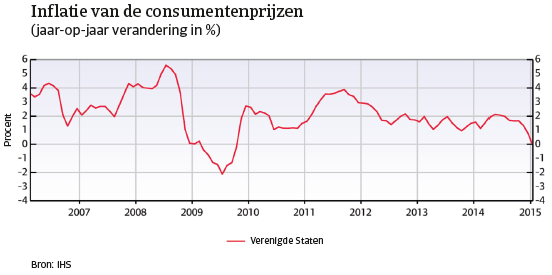

De Amerikaanse index van de consumentenprijzen is gedaald sinds midden

2014 als gevolg van de lagere olieprijzen en zal naar verwachting verder dalen

tot 0,0 % in 2015, na 1,6 % in 2014. De daling van de olieprijzen is al met al positief

voor de Amerikaanse economie. Vanwege een sterke toename van de productie

in de afgelopen jaren, is de VS momenteel zelfvoorzienend in olie. Hoewel

de lagere olieprijs de winst van producenten vermindert, komt het consumenten

ten goede, die vaker het extra geld uitgeven.

Inflatie van de consumentenprijzen

Consumentenprijzen blijven

naar verwachting erg laag

in 2015.

Hoewel de Amerikaanse Federal Reserve (Fed) heeft besloten om de referentie-rentevoet voorlopig laag te houden, is de verwachting dat de Fed de huidige lage rentevoet van 0,25 % in 2015 zal verhogen, mogelijk al in juni, als het Amerikaanse economische herstel aan kracht wint. Dit zou echter consumenten ervan kunnen weerhouden om voor hun uitgaven meer schulden aan te gaan en zou dus de groei van de particuliere consumptie tot op zekere hoogte kunnen belemmeren.

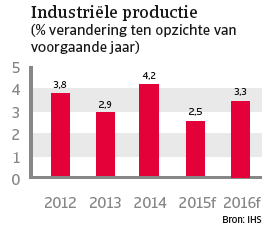

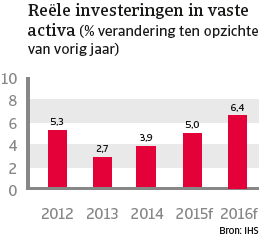

Groei van de industriële productie zal naar verwachting aanhouden

Na een daling met 11,4 % in 2009 herstelde de Amerikaanse industriële productie zich tussen 2010 en 2013. Na een stevige groei van 4,2 % in 2014, zal de groei van de industriële productie naar verwachting enigszins vertragen, tot 2,5 % in 2015 en 3,3 % in 2016.

Het ondernemersvertrouwen in de productie-industrie steeg gedurende de eerste helft van 2014, maar daalde daarna opnieuw. Het blijft echter op een hoog niveau (zie onderstaande grafiek).

Ondernemersvertrouwen

Amerikaanse bedrijven zullen naar verwachting blijven profiteren van de lage financieringskosten, aangezien verwacht wordt dat de Federal Reserve voorzichtig zal zijn bij het verhogen van de rentevoet later dit jaar, vanwege de lage inflatie en de stijgende waarde van de dollar.

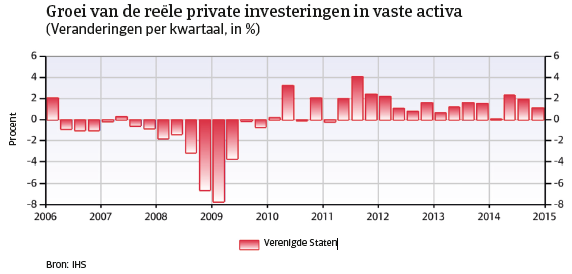

Investeringen in stijgende lijn

De groei van de investeringen steeg in 2014 en zal uitkomen boven de 5 % in 2015 en 2016.

Export lijdt onder een sterkere dollar

De Amerikaanse uitvoer daalde eind 2014, deels doordat de internationale concurrentiepositie van Amerikaanse exporteurs te lijden heeft onder de stijgende waarde van de USD. Als dit zo doorgaat, kunnen exporterende bedrijven in de VS hun winst verder zien dalen. Het Amerikaanse tekort op de lopende rekening, 2,2 % van het bbp in 2014, zal naar verwachting afnemen tot 1,6 % van het bbp in 2015. De verdere verbetering van de lopende rekening is grotendeels te dankenaan de energierevolutie in de VS, omdat de grootschalige exploitatie van schalie-olie en -gas de behoefte aan energie-invoer sterk vermindert.

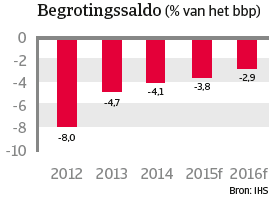

Het overheidstekort neemt af, maar de overheidsschuld blijft hoog

Als gevolg van de financiële crisis van 2008 stegen zowel de overheidsschuld als het begrotingstekort fors tussen 2009 en 2011. Nadat in 2014 het begrotingstekort 4,1 % van het bbp bereikte, zal het naar verwachting dalen tot 3,8 % van het bbp in 2015, en verder tot 2,9 % van het bbp in 2016. De staatsschuld blijft echter hoog: 120 % van het bbp.

De politieke strijd rond de overheidsfinanciën vormt nog steeds een potentieel risico voor de Amerikaanse economische vooruitzichten op de middellange en lange termijn. Het geschil tussen Republikeinen en Democraten in het Amerikaanse Congres over het overheidsbeleid en de fiscale begroting leidde tot een

tijdelijke sluiting van de overheid in het najaar van 2013. Het Congres heeft nog geen langetermijnoplossing bereikt en de onwil om concessies te doen is al eerder een struikelblok geweest voor een aanzienlijke begrotingsconsolidatie.

Downloads

3.73MB PDF