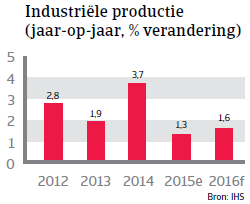

Momenteel wordt verwacht dat de export in 2016 met 3,7% zal groeien, maar een dalende export treft de productiesector.

VS: ontwikkelingen in een aantal belangrijke sectoren

Automotive sector

De Amerikaanse automobielsector doet het goed, met verkoopcijfers van nieuwe auto‘s die de cijfers van voor de recessie benaderen, aangewakkerd door de sterke economische prestaties en het toegenomen consumentenvertrouwen. Het segment van de aftermarket blijft stabiel, geholpen door de lagere brandstofprijzen. Verwacht wordt dat de brutomarges van automobielbedrijven de komende maanden stabiel zullen blijven, daar de sector profiteert van de lagere grondstofprijzen. Een sterkere Amerikaanse dollar zorgt echter voor wat tegenwind.

De gemiddelde betalingsduur in de Amerikaanse automobielindustrie varieert van 30 tot 60 dagen. Het betaalgedrag in deze sector is al twee jaar redelijk goed. Het aantal wanbetalingen, niet-betalingen en faillissementen is klein. Gezien de positieve vooruitzichten voor de prestaties, verwachten wij dat het huidige insolventiepeil stabiel zal blijven. Wegens de algemeen gunstige

indicatoren, beoordelen wij het kredietrisico en de bedrijfsprestaties van de automotive sector als goed en ons acceptatiebeleid blijft soepel. Over het algemeen hebben wij echter een neutraal acceptatiebeleid in het segment van voertuigen met alternatieve brandstof, dat op dit moment getroffen wordt door de lagere olieprijzen en het gebrek aan infrastructuur/oplaadpunten.

Bouw

De Amerikaanse bouwsector profiteert van een sterke consumptie van huishoudens, doordat de vraag naar nieuwe huizen stijgt. De niet-residentiële bouwsector presteerde ook behoorlijk. Er blijft echter een neerwaartse druk op de inkomsten van veel bedrijven, terwijl hogere salarissen, kosten van gezondheidszorg voor personeel en diverse uitgaven op de marges blijven drukken. Banken zijn in principe bereid om aan de bouwsector te lenen, maar alleen voor levensvatbare en veelbelovende projecten. Het aantal faillissementen in de bouwsector blijft in 2015 de goede kant op gaan in de VS, maar kleine bedrijven in de sector betalen over het algemeen nog steeds later en kennen meer

faillissementen en achterstallige schuld dan in andere sectoren. Verwacht wordt dat het aantal faillissementen de komende maanden zal blijven dalen. Door deze positieve ontwikkeling hebben we onze dekking voor deze sector in de afgelopen jaren gestaag uitgebouwd.

Detailhandel/duurzame consumptiegoederen

De algemene vooruitzichten voor de Amerikaanse detailhandel en duurzame consumptiegoederen blijft positief, gezien de aanhoudende stijging van Amerikaanse consumentenuitgaven. Bedrijven van huishoudproducten vertegenwoordigen ongeveer de helft van de inkomsten en bedrijfswinst in de detailhandel voor duurzame consumptiegoederen. Bepaalde subsectoren kunnen positiever bekeken worden dan andere, zo zouden solide woningverkopen bijvoorbeeld de vraag naar meubelen en andere huishoudproducten moeten ondersteunen. Verwacht wordt dat online verkoop, die ongeveer 5% van de totale verkoop uitmaakt, het snelst groeiende segment van de detailhandel zal blijven en voor een verschuiving in de detailhandel zal zorgen. Fusies en overnames zullen veel blijven voorkomen, omdat bedrijven hun stabiele marges en sterkere balans willen vertalen in een beter productaanbod met een grotere geografische spreiding.

Ondanks de overwegend positieve vooruitzichten voor de detailhandel van duurzame consumptiegoederen, bestaat altijd het risico dat verkoopprijzen zullen dalen als de vraag onverwacht afneemt en de concurrentie toeneemt.

Hoewel de hoge inkomens blijven uitgeven, dankzij de winsten in de huizen- en aandelenmarkten, blijven veel consumenten in de lagere en middenklasse nog steeds voorzichtig, mede door de stijgende prijzen van voedsel en gezondheidszorg.

Ondanks de algemene verbetering wordt de detailhandel van duurzame consumptiegoederen nog steeds gekenmerkt door stijgende concurrentie en aanhoudende druk op de prijzen en marges. Daarom moeten bedrijven in deze sector met zorg beoordeeld worden en hun liquiditeit nauwgezet onderzocht.

Staal en metaal

De omzetontwikkeling van de Amerikaanse staal- en metaalsectoren wordt momenteel negatief beïnvloed door de lagere kosten voor geïmporteerd (Chinees) staal en een lagere vraag vanuit de olie-/gasindustrie, die getroffen wordt door de lagere olieprijzen. Dat laatste treft met name de OCTG-sector (‘oil country tubular goods’ - buizen gebruikt voor oliewinning). De winstmarges van

staal- en metaalbedrijven zijn de afgelopen 12 maanden gedaald wegens de negatieve impact van de lagere importprijzen op de sector en de verwachting is dat die dalende trend zich zal doorzetten. De concurrentie neemt toe, omdat bedrijven proberen hun geografische dekking uit te breiden (lokaal naar regionaal, regionaal naar nationaal) om nieuwe markten aan te boren en meer inkomsten

en winst te genereren. In deze sector is er een over het algemeen hoge afhankelijkheid van financiering door banken en gearing. Er is een toename aan betalingsachterstanden en wanbetalingen en verwacht wordt dat die zich zal doorzetten, daar de cashflow van kopers beïnvloed wordt door de tragere groei, vooral in de OCTG-sector. Het aantal insolventies in het OCTG-gerelateerde segment is gestegen en zal naar verwachting in 2015 nog verder stijgen, met

zo‘n 10% - 15%.

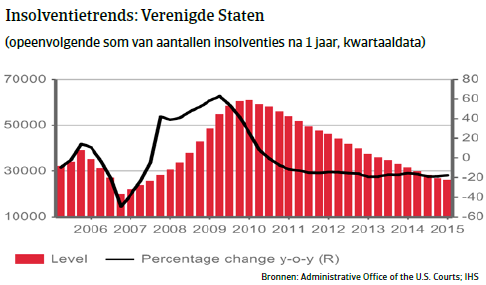

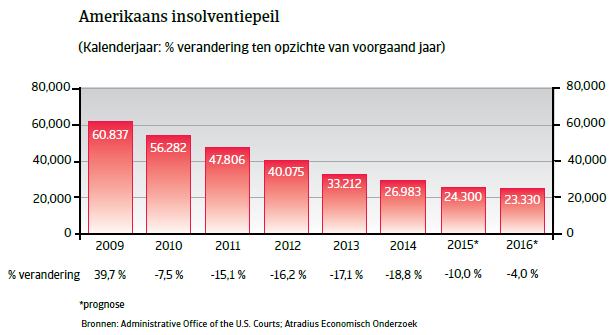

De insolventieomgeving

Bedrijfsfaillissementen VS dalen naar verwachting verder in 2015 en 2016

Na scherpe jaar-op-jaar stijgingen in 2008 en 2009, is het aantal edrijfsfaillissementen sindsdien elk jaar gestaag afgenomen. Volgens cijfers van de Amerikaanse rechtbanken daalde het aantal bedrijfsfaillissementen dat werd ingediend bij federale rechtbanken met 18,8% jaar-op-jaar in 2014, naar 26.983 gevallen.Wij verwachten dat deze positieve dalende trend zich zal doorzetten in 2015 en 2016, als gevolg van de verwachte voortzetting van de economische groei (zie economisch verslag hieronder). Verwacht wordt wel dat het aantal faillissementen minder snel zal afnemen.

Belangrijkste economische ontwikkelingen

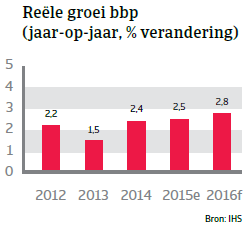

Versnelde groei verwacht in 2016

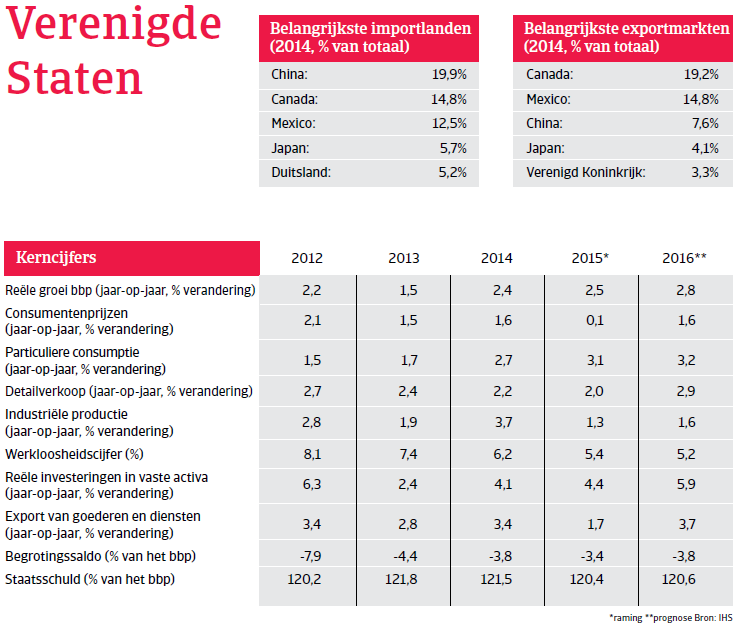

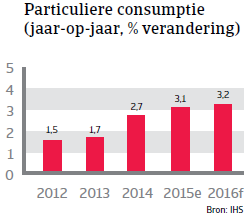

Het economisch herstel van de VS zet naar verwachting door. Na de bbp-groei van 2,4% in 2014 wordt voor 2015 een groeipercentage van 2,5% verwacht en voor 2016 van 2,8%. Terwijl de sterke Amerikaanse dollar de Amerikaanse export afremt, staat de schaliegassector voor ernstige problemen. Dit wordt echter voldoende gecompenseerd door meer investeringen, lagere energieprijzen, stevige consumentenuitgaven en een herstellende huizenmarkt. Neerwaartse risico‘s zijn de afgelopen maanden echter toegenomen, als gevolg van een onstabielere wereldeconomie.Particuliere consumptie blijft in 2016 naar verwachting stevig groeien

Het consumentenvertrouwen is sinds begin 2014 aanzienlijk gestegen en na een toename in 2014 zal de consumptie van huishoudens naar verwachting met 3,1% stijgen in 2015 en met 3,2% in 2016. Omdat consumentenuitgaven goed zijn voor meer dan tweederde van het Amerikaanse bbp, zou die stijging een belangrijk aandeel moeten hebben in de verwachte sterke bbp-groei voor 2015 en 2016.

Het vermogen van consumenten is toegenomen door de hogere huizenprijzen. De ineenstorting van de huizenprijzen was een van de oorzaken van de financiële crisis van 2008. Prijzen begonnen te dalen in 2006 en stabiliseerden pas in 2009. Het prijsherstel startte begin 2012 en zette zich door tot in 2015. De huizenverkoop profiteert nog steeds van de lagere prijzen in veel gebieden en de lage hypotheekrente. Huiseigenaren die hun eigen vermogen hebben zien stijgen, zullen vaker geneigd zijn geld te lenen en uit te geven, terwijl het aantal wanbetalingen tegelijkertijd zou moeten stabiliseren.

De financiën van huishoudens verbeterden verder in 2014 en 2015, omdat consumenten hun schulden afbouwden en de verhouding tussen hun schulden en hun inkomen verbeterden. Ook het netto-vermogen ligt hoger, dankzij een lagere schuld en hogere waarden van activa, voor beleggingen zoals huisvesting en effecten/aandelen. Dit biedt een stevige basis voor een verdere groei van consumentenuitgaven.

Een andere belangrijke factor voor meer consumentenvertrouwen en -uitgaven is de lagere werkloosheid, die in 2014 daalde tot 6,2% en naar verwachting verder zal dalen tot 5,4% in 2015 en 5,2% in 2016. De werkzekerheid is groter en de nominale lonen gaan eindelijk omhoog, zij het licht. De lonen zullen in 2016 naar verwachting blijven groeien.Daarnaast wordt de consumptie van huishoudens gestimuleerd door de sterke Amerikaanse dollar, lage inflatie en lage rentevoeten. Door de lage rentevoeten hebben Amerikaanse consumenten meer grote aankopen gedaan, zoals auto‘s en huizen. Geschat wordt dat de Amerikaanse consumentenprijsindex (CPI) in 2015 met 0,1% zal dalen.

De CPI daalt sinds midden 2014 als gevolg van de dalende olieprijzen. De daling van de olieprijzen is al met al positief voor de Amerikaanse economie. Wegens een sterke toename van de productie in de afgelopen jaren, is de VS momenteel zelfvoorzienend in olie. Hoewel de lagere olieprijs de winst van producenten vermindert, is het goed voor consumenten, die geneigd zullen zijn het extra geld uit te geven.Grotere schommelingen op de beurs kunnen in 2016 echter een neerwaarts risico inhouden voor de groei in de consumptie van huishoudens, gezien de relatief hoge blootstelling aan aandelen door investeringen en/of pensioensparen.

Dalende export treft de productiesector

Amerikaanse bedrijven zullen naar verwachting blijven profiteren van de lage financieringskosten, aangezien verwacht wordt dat de Federal Reserve voorzichtig zal zijn bij het verhogen van de intrestvoet later dit jaar, gezien de lage inflatie en de stijgende waarde van de dollar.

De sterke Amerikaanse dollar blijft evenwel een last voor Amerikaanse exportbedrijven, die hun winst verder zien dalen. De Amerikaanse export daalde in de eerste helft van 2015, deels doordat de internationale concurrentiepositie van Amerikaanse exporteurs te lijden heeft onder de stijgende waarde van de Amerikaanse dollar. De Amerikaanse dollar is sinds midden 2014 meer dan 10% in waarde toegenomen. Er is minder vraag naar Amerikaanse exportproducten op belangrijke markten zoals Canada (wiens munt sterk in waarde is gedaald ten opzichte van de Amerikaanse dollar) en China, waar de economische groei is vertraagd. Deze ongunstige ontwikkeling heeft vooral gevolgen voor de productiesector. Verwacht wordt dat de groei van de industriële productie in 2015 en 2016 zal vertragen.

Na een laag groeipercentage van 1,7% in 2015 wordt momenteel verwacht dat de export in 2016 met 3,7% zal groeien. Maar deze schatting kan te optimistisch blijken als de Amerikaanse dollar in waarde blijft stijgen en de buitenlandse vraag van opkomende markten blijft afnemen.Investeringen in stijgende lijn

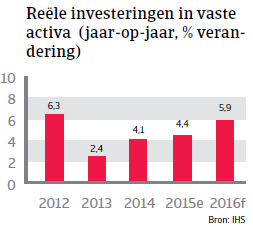

In de eerste helft van 2015 bleef het aantal bedrijfsinvesteringen bescheiden, omdat de Amerikaanse energiesector zich aan de lagere olieprijzen aanpast. Het aantal investeringen in bedrijfsmiddelen is evenwel hersteld in het derde kwartaal van 2015, wat erop wijst dat bedrijven optimistisch blijven onder de zwakke externe omstandigheden. Verwacht wordt dat reële investeringen in vaste activa met 4,4% zullen groeien in 2015 en zelfs met meer dan 5% in 2016. Kapitaaluitgaven in de oliesector zullen echter bescheiden blijven door de daling van de olieprijzen.

Verhoging van de rentevoet begin 2016?

In de hele eerste helft van 2015 voedde de aanhoudend sterke bbp-groei de voorspellingen dat de Federal Reserve (Fed) de lage rentevoet van 0,25% in september 2015 zou optrekken. Maar door de onzekerheid omtrent de wereldwijde markten en de mogelijke gevolgen voor de Amerikaanse groei heeft de Fed een verhoging van de rentevoet op zijn vergaderingen van september en oktoberopnieuw uitgesteld.

Het valt nog te bezien of de Fed de rentevoeten in 2015 nog zal optrekken, gezien het onstabielere wereldwijde economische klimaat en de lage inflatie, die momenteel nog altijd ver onder het streefpercentage van 2% van de Fed ligt. De arbeidsmarkt presteert ondanks de gedaalde werkloosheid ook nog steeds niet sterk genoeg om genoeg vertrouwen te geven voor een renteverhoging. De arbeidsparticipatie is sinds 2008 gestaag gedaald, tot 62%, het laagste percentage in de VS sinds 1977. Deze daling kan deels toegeschreven worden aan de gewijzigde demografie (de ouder wordende bevolking). Een lagere arbeidsparticipatie is een belangrijke katalysator voor dalende werkloosheid, dus tot die cijfers meer solide worden, zal de Fed wellicht geen haast maken.

Nu de kans op ongunstige invloeden van buitenaf op de Amerikaanse economie is gedaald, wordt verwacht dat de inflatie weer zal stijgen en de lonen en de arbeidsparticipatie de komende maanden zullen groeien. In dat geval zou de Fed eind 2015/begin 2016 de rentevoeten optrekken.Het begrotingstekort neemt af, maar de staatsschuld blijft hoog

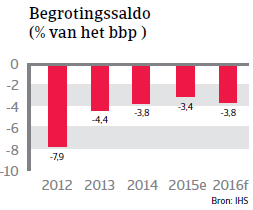

Als gevolg van de financiële crisis van 2008 stegen zowel de staatsschuld als het begrotingstekort fors tussen 2009 en 2011. Na een begrotingstekort van 4,4% van het bbp in 2014, zal het in 2015 naar verwachting dalen tot 3,8% van het bbp. De staatsschuld blijft echter hoog: 120% van het bbp.

De politieke strijd rond de overheidsfinanciën vormt nog steeds een potentieel risico voor de Amerikaanse economische vooruitzichten op middellange en lange termijn. Het geschil tussen Republikeinen en Democraten in het Amerikaanse Congres over het overheidsbeleid en de fiscale begroting leidde tot een tijdelijke sluiting van de overheid in het najaar van 2013. Het Congres heeft nog geen langetermijnoplossing bereikt, en de onwil om concessies te doen is al eerder een struikelblok geweest voor een aanzienlijke begrotingsconsolidatie.

Eind oktober 2015 hebben de Republikeinen in het Amerikaanse Congres wel een compromis over de begroting bereikt met het Witte Huis, om een nieuwe sluiting van de overheid te vermijden. Dit akkoord loopt tot maart 2017. Het akkoord verhoogt het schuldenplafond en de begroting.

Downloads

1.76MB PDF