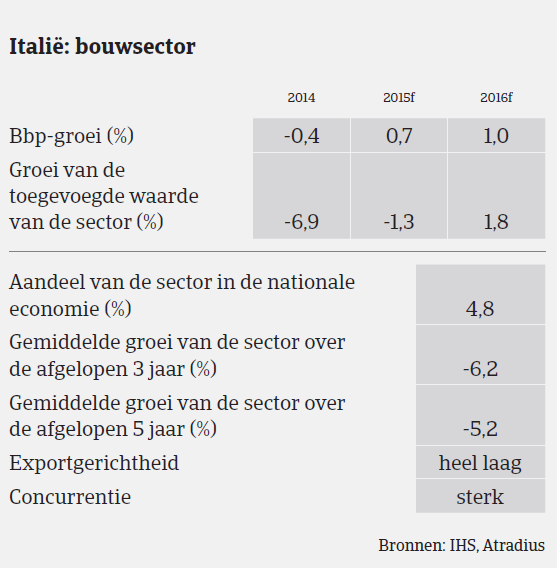

De prognose voor 2016 is dat de Italiaanse economie met 1% zal groeien en dat de bouwproductie met slechts 0,5% zal krimpen.

- Verwacht wordt dat de recessie zijn diepste punt heeft bereikt

- Kleinere spelers hebben het nog steeds moeilijker

- Banken blijven terughoudend met het verstrekken van kredieten

De Italiaanse bouwsector is goed voor 4,8% van het Italiaanse bbp. De sector werd zwaar getroffen door de economische recessie van de afgelopen jaren, met een bbp-krimp in de jaren 2012, 2013 en 2014. Sinds de wereldwijde kredietcrisis in 2008 is de Italiaanse bouwsector bijna 50% van zijn productiewaarde en 69.000 arbeidsplaatsen kwijtgeraakt als gevolg van de daling van het bbp, de lagere overheidsuitgaven, de afgenomen particuliere investeringen en een ernstige kredietschaarste.

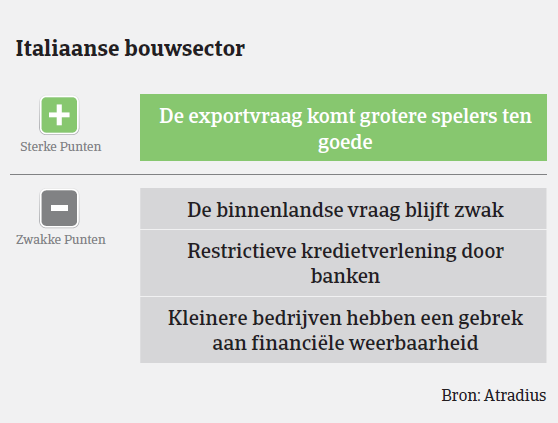

Niet alle bedrijven zijn echter in gelijke mate getroffen door de recessie. De meeste grote spelers in de bouwsector zijn veerkrachtig gebleken dankzij het feit dat ze hun portefeuille hebben gediversifieerd met infrastructuurwerken en dankzij hun exportgerichtheid. In 2014 bijvoorbeeld steeg de door de export gegenereerde bouwomzet met 9,7%, wat de vertraging van de binnenlandse omzet (-6%) deels compenseerde. Deze stijging kwam vooral grotere spelers ten goede. Bouwcoöperaties en consortia die gericht zijn op de binnenlandse markt en afhankelijk zijn van openbare werken zijn zwaar getroffen door de verslechtering van de vraag en de daling van de verstrekte bankkredieten. Een ander groot probleem zijn de late betalingen door overheidsinstanties, met een gemiddelde betalingstermijn van 177 dagen en met EUR 8 miljard aan onbetaalde facturen in 2015. Kleine en middelgrote ondernemingen die zich richten op woningbouw waren het bedrijfssegment dat het zwaarst getroffen werd als gevolg van de afgenomen investeringen in particuliere woningbouw en de moeilijkere toegang tot bankkredieten. De enige uitzondering waren renovatiewerken die werden ondersteund door stimuleringsmaatregelen van de overheid.

Sinds eind 2014 gaat de Italiaanse bouwsector minder snel achteruit dankzij de bescheiden opleving van de economie (het bbp steeg in 2015 met 0,7% na jaren van krimp). Volgens ISTAT (het Italiaanse bureau voor de statistiek) vertraagde de krimp van de bouwproductie tot 2,6% j-o-j in de periode januari-oktober 2015, na een daling van 6,9% in 2014. De marktindicatoren blijven echter negatief voor investeringen in sociale huisvesting en openbare infrastructuur.

De prognose voor 2016 is dat de Italiaanse economie met 1% zal groeien en dat de bouwproductie met slechts 0,5% zal krimpen. De investeringen zullen naar verwachting met 3,2% toenemen dankzij overheidsinvesteringen en investeringen in buitengewoon onderhoud van bestaande gebouwen (+1,5%), terwijl de investeringen in nieuwe woningen weer zullen dalen (-3%).

Het aantal insolventies in de bouw nam in 2015 verder toe. Bij drie van die insolventies ging het om gevestigde bouwconsortia. Verwacht wordt dat het aantal bedrijfsfaillissementen in 2016 niet aanzienlijk zal afnemen en op een historisch hoog niveau zal blijven – in tegenstelling tot de voorspelde insolventiecijfers voor alle Italiaanse bedrijven, die in 2016 naar verwachting met 4% zullen dalen. Coöperaties en kleine en middelgrote ondernemingen die gericht zijn op de binnenlandse woningbouw lopen nog steeds een hoog faillissementsrisico. De verwachting is dat handelsschulden en vorderingen lang onbetaald blijven, zonder opmerkelijke verbetering van de liquiditeit en het betalingsgedrag van de sector.

De banken zijn nog steeds zeer terughoudend met het verstrekken van kredieten aan bouwbedrijven, terwijl de leningen voor particuliere woningbouwprojecten ook op een laag niveau blijven – hoewel het ECB-programma van kwantitatieve verruiming bedoeld is om liquiditeit te injecteren en investeringen aan te moedigen. Veel bedrijven in de sector hebben nog altijd een hoge schuldgraad.

Daarom blijft ons risicoacceptatiebeleid restrictief: de recessie lijkt dan wel te zijn uitgebodemd, maar een diep herstel is nog niet in zicht. We zijn echter soepeler ten aanzien van bedrijven in de bouwsector die zich meer op de export richten en minder afhankelijk zijn van de binnenlandse overheidssector.

Bij het nemen van een beslissing om al dan niet een kredietverzekering aan te bieden op bouwbedrijven besteden we speciale aandacht aan de kwaliteit van de kredietportefeuille, de orderportefeuille en de dekking met vooruitbetalingen, het bedrag en de looptijd van schulden, en de mate waarin de cashflow toelaat om investeringen te doen en schulden af te lossen. De financieringsgraad moet coherent zijn met de beschikbare liquiditeit en het eigen vermogen. Bij gevoeligere en grote gevallen worden gesprekken met afnemers gevoerd om een beter inzicht te krijgen in hun financiële en bedrijfsstrategieën.

Downloads

1.01MB PDF