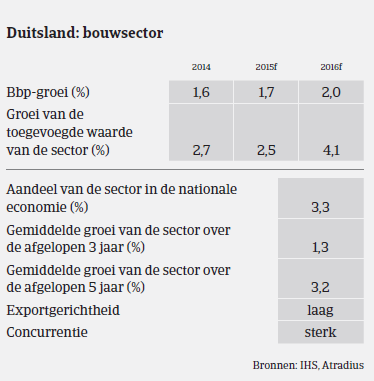

De prestaties van de Duitse bouwsector bleven positief in 2015, hoewel de omzetgroei vertraagde tot 1%

- Groeiversnelling verwacht voor 2016

- Slecht betalingsgedrag van overheidsdebiteuren blijft een probleem

- De daling van het aantal insolventies vertraagt

De Duitse bouwsector is goed voor 3,3% van het Duitse bbp. De sector bestaat voor 90% uit kleine bedrijven (minder dan 20 werknemers), die 45% van de totale bouwomzet realiseren. 35% van de omzet van de sector wordt gegenereerd door bedrijven met 20 tot 100 werknemers. Het resterende omzetaandeel van 20% is voor rekening van grote bedrijven met meer dan 100 werknemers. Kleine bedrijven richten zich voornamelijk op woningbouw (ongeveer 70% van de activiteiten), terwijl grote bouwbedrijven hun omzet grotendeels in het buitenland genereren.

De prestaties van de Duitse bouwsector bleven positief in 2015, hoewel de omzetgroei vertraagde tot 1% na een stijging van 4,1% in 2014. Volgens de Duitse bouwfederatie zal de omzet in 2016 met 3% stijgen tot EUR 103 miljard. De woningbouw zal naar verwachting met 5% stijgen dankzij de hoge werkgelegenheidsgraad, de lage rente en de noodzaak om nieuwe huisvesting te voorzien voor de vele vluchtelingen en asielzoekers. De subsector openbare werken zal naar verwachting met 4% groeien als gevolg van de hogere investeringen in infrastructuur, maar verwacht wordt dat de commerciële bouw dit jaar zal afvlakken.

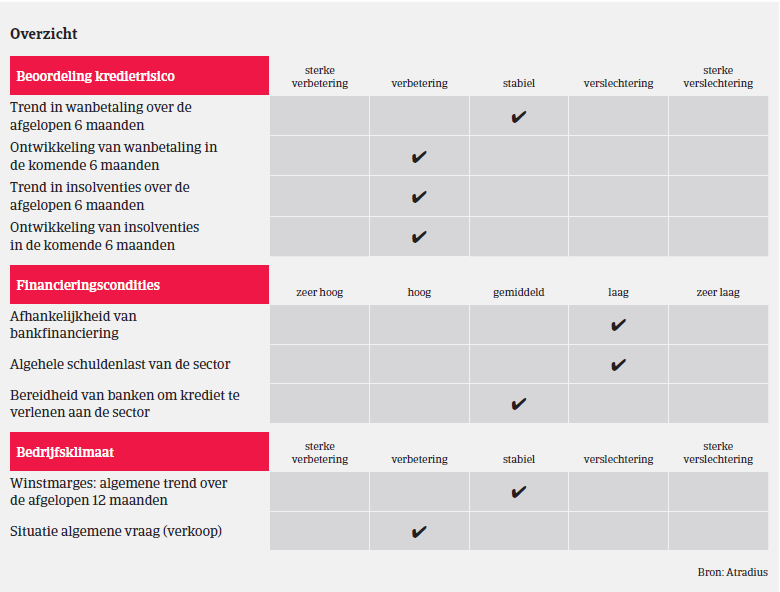

In de Duitse bouwsector worden facturen na gemiddeld 45 tot 50 dagen betaald. Het aantal gevallen van wanbetaling nam in 2015 verder af en verwacht wordt dat deze trend zich zal doorzetten in de eerste helft van 2016. Bouwbedrijven zijn niet overdreven afhankelijk van bancaire financiering, aangezien voorschotten of termijnbetalingen door investeerders een belangrijke bron van financiering zijn.

Het slechte betalingsgedrag van overheidsdebiteuren blijft echter een probleem omdat het de liquiditeit van leveranciers onder druk zet. Dankzij de toenemende vraag en de stabiele winstmarges is het aantal insolventies in de bouw de afgelopen jaren gedaald. Voor 2016 wordt een verdere daling voorspeld, in lijn met de algemene trend in Duitsland (het aantal insolventies van Duitse bedrijven zal naar verwachting met 2% dalen in 2016, na een daling van 5% in 2015). Procentueel gezien zijn er in de bouwsector echter nog steeds meer insolventies dan in andere sectoren. Volgens Creditreform waren er in de eerste helft van 2015 95 insolventies per 10.000 bedrijven in de bouwsector, in vergelijking met 43 per 10.000 in de verwerkende industrie.

Gezien de goede prestaties van de Duitse bouw- en bouwmaterialensector de afgelopen jaren en de veelbelovende bedrijfsvooruitzichten voor 2016 blijft ons risicoacceptatiebeleid ten aanzien van deze sector vrij soepel. Bij de beoordeling van het debiteurenrisico houden we doorgaans rekening met de operationele resultaten, het eigen vermogen, de liquiditeit en de financiering (bijvoorbeeld verhouding tussen werk in uitvoering en vooruitbetalingen) alsook de orderportefeuille.

Ondanks onze doorgaans open houding beschouwen we de bouwsector nog steeds als een risicovollere sector dan andere sectoren. Veel bouwbedrijven – vooral kleinere – hebben traditioneel zwakke eigenvermogensratio’s (het gedeelte van het eigen vermogen dat wordt gebruikt om de activa van een bedrijf te financieren) en beperkte financiële ruimte. Als we over minder achtergrondinformatie beschikken, zijn we natuurlijk zeer voorzichtig bij de beoordeling van de kredietwaardigheid van bouw-/bouwmaterialenbedrijven die minder dan één jaar actief zijn, tenzij ze deel uitmaken of een afsplitsing zijn van een grotere groep. Ten aanzien van bedrijven die naar onze mening een slechte kredietwaardigheid en negatieve operationele resultaten hebben, hanteren we uiteraard een zeer restrictief acceptatiebeleid.

Bedrijven die vooral werken in opdracht van klanten uit de publieke sector (aanleg van wegen, spoorwegen en andere infrastructuur) worden vaak geconfronteerd met achterstallige betalingen door hun klanten, waardoor hun liquiditeit onder druk kan komen te staan. Daarom is ons acceptatiebeleid ten aanzien van dit segment voorzichtiger en voeren we extra analyses uit.

Downloads

1.01MB PDF