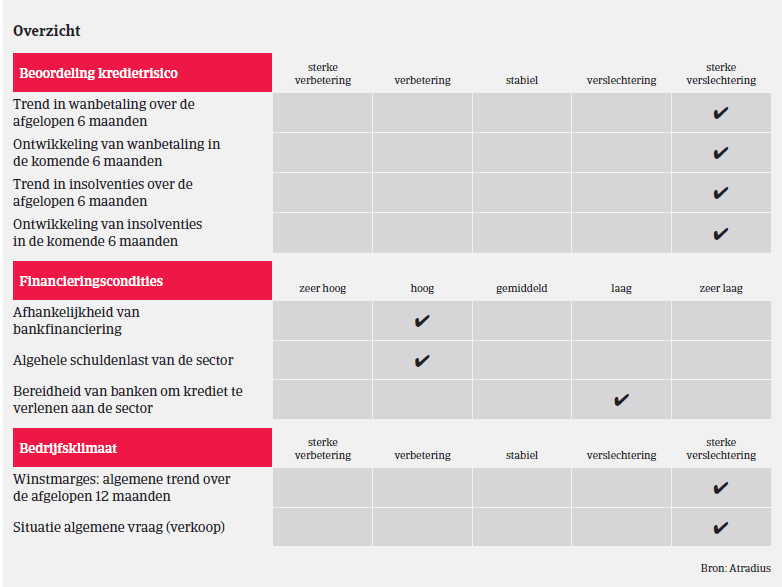

Verwacht word dat het aantal gevallen van betalingsachterstand en het aantal faillissementen de komende maanden nog aanzienlijk zullen verslechteren.

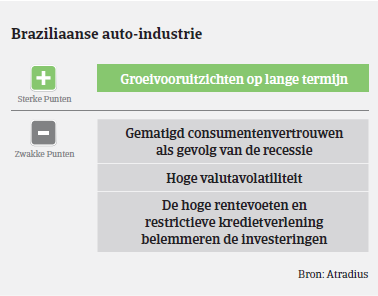

- Dubbelcijferige daling van de autoverkoop in de eerste helft van 2015

- Forse toename van de betalingsachterstand en het aantal insolventies

- Toenemende druk op toeleveranciers en producenten van reserveonderdelen

De malaise die de Braziliaanse autosector in de eerste helft van 2014 trof, is inmiddels verergerd naarmate de economie vertraagde. Verwacht wordt dat de Braziliaanse economie dit jaar met 2,0% zal krimpen na een schamele bbp-groei van 0,1% vorig jaar. De regering heeft gesneden in de overheidsuitgaven en de koopkracht van huishoudens is aanzienlijk afgenomen door de aanhoudend hoge inflatie van meer dan 9% en de stijging van de werkloosheid (van 4,3% in december 2014 tot 7,5% in juli 2015). Bovendien worden de economische prestaties nadelig beïnvloed door de enorme wisselkoersvolatiliteit en de kredietschaarste

als gevolg van de zeer hoge referentierente (14,25% in september). Hierdoor zijn zowel huishoudens als bedrijven minder geneigd kredieten aan te gaan en investeringen te doen. Bovendien hebben overheidsbanken, die de afgelopen jaren autoleningen en andere consumentenkredieten stimuleerden, hun kredietvoorwaarden aangescherpt.

Dit alles heeft een impact op de hele waardeketen van de automobielsector: van producenten van reserveonderdelen tot autofabrikanten en -verkopers. Tot voor kort werd verwacht dat Brazilië een van de snelst groeiende automarkten ter wereld zou worden, maar volgens Anfavea (de Braziliaanse vereniging van autofabrikanten) daalde de binnenlandse verkoop van voertuigen (inclusief auto’s, lichte voertuigen, vrachtwagens en bussen) vorig jaar met 7,1% tot 3,5 miljoen stuks. De productie viel met 15,3% terug tot 3,15 miljoen stuks en de export kromp met 30,4%, voornamelijk als gevolg van de nog steeds ongunstige economische situatie in buurland Argentinië: de belangrijkste markt voor de Braziliaanse auto-export. De handelsstroom tussen beide landen wordt beïnvloed door de beperkingen die in Argentinië gelden op de betaling van geïmporteerde goederen met Amerikaanse dollars.

In de eerste helft van 2015 daalde de voertuigverkoop zelfs met 17,5%, terwijl de verkoop van personenauto’s met 19% terugliep. Verwacht wordt dat deze negatieve trend zich de komende maanden zal voortzetten, gelet op de voorspelde terugval van de verkoop met 20% in 2015.

Onder druk om het overheidstekort terug te dringen heeft de Braziliaanse regering opnieuw een verbruiksbelasting op nieuwe voertuigen ingevoerd, waardoor de prijzen met 4,5% tot 7% zullen stijgen afhankelijk van de grootte van het voertuig. Dit betekent dat Braziliaanse autobedrijven hogere belastingen moeten doorberekenen aan de consument in een ongunstig economisch klimaat. Daarnaast is de federale regering begonnen met een grondige doorlichting van de overheidsuitgaven, wat geleid heeft tot de schrapping van diverse projecten en subsidieprogramma’s. Het is onwaarschijnlijk dat de regering middelen zal vinden om de noodlijdende automobielsector te ondersteunen.

De versnelde depreciatie van de real heeft de import van auto’s en auto-onderdelen nog duurder gemaakt. En dat terwijl de import van auto’s in Brazilië altijd al duurder is geweest als gevolg van de hoge invoerheffingen die buitenlandse bedrijven ertoe moeten aanzetten om in Brazilië te produceren.

Tegen deze achtergrond is het niet verwonderlijk dat de winstmarges van Braziliaanse autobedrijven de afgelopen 12 maanden sterk gekrompen zijn. Verwacht wordt dat deze negatieve trend zal aanhouden. Omdat de auto-industrie hoge vaste kosten heeft, is het essentieel dat de volumes op peil worden gehouden. Dit heeft druk gezet op de toeleveranciers en op de producenten van onderdelen, die zware financiële structuren hebben en groeiende schulden moeten aflossen.

De gemiddelde betalingstermijnen in deze sector verschillen sterk in de waardeketen: van 60 tot 120 dagen. Autofabrikanten hebben doorgaans zeer lange betalingstermijnen bij hun toeleveranciers (zelfs meer dan 120 dagen). Staal- en metaalproducenten vragen echter meestal kortere betalingstermijnen bij de verkoop aan toeleveranciers en aan producenten van reserveonderdelen, waardoor laatstgenoemden nog meer onder druk komen te staan in termen van cashflow en hoge rentevoeten. Sinds eind 2014 zien we een sterke stijging van zowel het aantal gevallen van betalingsachterstand als het aantal faillissementen, maar gelet op de huidige problemen in de hele waardeketen van de automobielsector verwachten we dat deze cijfers de komende maanden nog aanzienlijk zullen verslechteren. Bijgevolg hanteren wij momenteel een voorzichtig acceptatiebeleid ten aanzien van alle subsectoren en segmenten van de automobielindustrie.

Downloads

1019KB PDF