Voor 2015 verwacht men dat de productie van chemicaliën in China met 8,5% zal stijgen, tegenover 8,8% in 2014.

China

- Verdere groei, maar steeds meer overcapaciteit

- Betalingen gebeuren na gemiddeld 60-90 dagen

- Kleinere privébedrijven lopen meer risico

De chemische sector gaat een periode van tragere, maar nog altijd solide groei in, terwijl de groei van het Chinese bbp vertraagt (6,5% verwacht in 2015, tegenover 7,4% in 2014). Voor 2015 verwacht men dat de productie van chemicaliën in China met 8,5% zal stijgen, tegenover 8,8% in 2014. De sector staat onder steeds grotere druk, als gevolg van overcapaciteit, terwijl de vraag vanuit enkele belangrijke sectoren verzwakt en de productiecapaciteit blijft toenemen. Het gevolg daarvan is dat het binnenlandse aanbod de vraag ver overtreft. Zo bedroeg de algemene capaciteitsbezetting voor de productie van ethyleen ongeveer 70% in 2014.

Tal van deelsectoren kampen met een overaanbod; het groeimodel op basis van investeringen leidde in het verleden immers tot overmatige uitgaven voor nieuwe fabrieken. Sinopec, PetroChina, CNOOC en andere Chinese overheidsbedrijven bouwen nog altijd een groot aantal productievestigingen — zowel megagrote als middelgrote sites.

In 2015 zullen sommige deelsectoren waarschijnlijk sneller groeien dan andere. De sterke vraag naar auto’s zal bijvoorbeeld het segment synthetisch rubber en polyurethaan een duwtje geven. Hoewel de plasticproductie de voorbije jaren sterk groeide, heeft deze groei nu te lijden onder de afkoeling van de vastgoedmarkt en een daling van de consumptie-uitgaven. De vertraging in de bouwsector heeft een negatieve invloed op PVC-producenten; de bouwsector is immers een belangrijke consument van PVC voor ramen en polymeerbuizen. De overheid heeft echter plannen om de overcapaciteit in de Chinese PVC-sector terug te dringen. Het is dus mogelijk dat de vertraging geen grote gevolgen heeft voor de PVC-prijzen.

De prestaties van de Chinese chemiesector lijden nog altijd onder het gebrek aan geavanceerde technologie, ondanks de inspanningen van de overheid om sneller Westerse technologie te verwerven.

Tal van Chinese bedrijven moeten het stellen zonder investeringen in eigen onderzoek en ontwikkeling en vertrouwen vooral op geïmporteerde technologie. Veel kleinschalige Chinese chemiebedrijven kampen met een laag rendement en beperkte schaalvoordelen. De meeste Chinese bedrijven uit de sector maken goedkope producten en de winstmarges blijven zeer klein voor sommige producenten.

Omdat China dringend behoefte heeft aan buitenlandse technologie op het vlak van chemicaliën, moedigt de overheid buitenlandse joint ventures met overheidsbedrijven actief aan; in ruil daarvoor biedt China buitenlandse bedrijven een groeiende binnenlandse markt voor hun producten en lage bouw- en loonkosten voor greenfield-projecten. Op lange termijn zal de groeiende industrialisering en verstedelijking in China meer groeimogelijkheden bieden voor de chemische sector en zal een steeds grotere middenklasse om chemische producten van een betere kwaliteit vragen.

Als gevolg van toenemende milieuproblemen beperkte de Chinese overheid de bouw van kleinschalige en milieubelastende chemische fabrieken. Deze maatregel is vooral gericht tegen lokale ondernemers, die de voorbije jaren tal van kleinschalige productie-installaties voor chemicaliën bouwden in China; veel daarvan zijn op een verouderde technologie gebaseerd, zijn inefficiënt en een gevaar voor het milieu.

Wat de farmaceuticasector betreft, blijft China een belangrijke opkomende markt voor multinationals, met een omzet die met meer dan 10% groeit. In 2015 zouden de uitgaven voor farmaceutica op jaarbasis met 11,7% stijgen tot 110,26 miljard dollar, terwijl de gezondheidszorg met 13,5% zou groeien tot 686,7 miljard dollar. We verwachten dat de uitgaven voor farmaceutica de komende jaren sterk zullen blijven groeien in China, doordat de groeiende ontwikkeling en welvaart voor hogere uitgaven voor medische diensten zal zorgen.

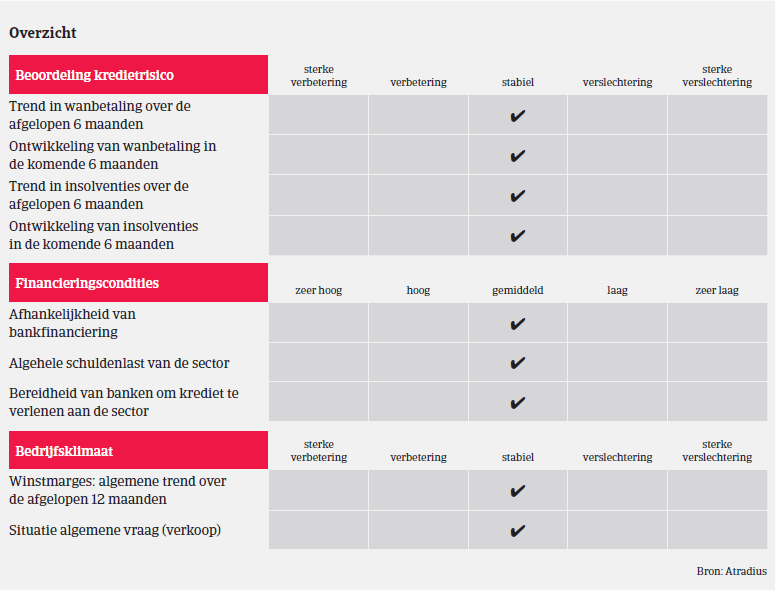

Het eigen vermogen van Chinese chemie-/farmaceuticabedrijven is over het algemeen nog relatief goed, omdat de belangrijkste spelers grote bedrijven zijn (doorgaans overheidsbedrijven) of grote joint ventures met multinationals. Vergeleken met andere sectoren zoals staal en textiel blijken chemiebedrijven doorgaans een betere solventie en liquiditeit te hebben. Betalingen gebeuren na gemiddelde 60-90 dagen; voor 2015 wordt geen toename van het aantal betalingsachterstanden en wanbetalingen verwacht. Kleine privébedrijven uit de chemische sector, die een beperkte toegevoegde waarde hebben, kampen vaak met een krappe rentabiliteit, die tot solventie- en liquiditeitsproblemen

leidt. Bovendien zullen vooral zij de gevolgen voelen van milieubeschermingsmaatregelen, bijvoorbeeld wanneer ondermaatse fabrieken worden gesloten of stilgelegd.

Ons acceptatiebeleid voor de Chinese chemiesector blijft neutraal en we evalueren kopers geval per geval. De kredietrisico’s bij kopers met een sterke achtergrond (overheidsbedrijven of bedrijven waarvan de moedermaatschappij een belangrijke speler is) zijn doorgaans kleiner dan bij kleine privébedrijven. Ons acceptatiebeleid voor kleine privébedrijven (zowel producenten als handelaars/distributeurs) uit de sector van de basischemicaliën is dan ook eerder restrictief, omwille van de krappe marges en zware concurrentie door de lage instapbarrières. Tal van kleinschalige Chinese petrochemische bedrijven kampen met een laag rendement en hebben niet veel mogelijkheden om van schaalvoordelen te genieten.

Wegens de sterke groei en hoge rentabiliteit is ons acceptatiebeleid voor farmaceutica opener dan voor chemicaliën. Maar, nogmaals, voor veel kleine privédistributeurs van farmaceutica hanteren we een strikter beleid, omwille van de beperkte transparantie en gebrek aan inzicht in de werkelijke sterkte van de kopers. Vaak weerspiegelen de officiële financiële gegevens niet de werkelijke financiële toestand van een bedrijf. Daarom is het verkrijgen van de interne rekeningen van vitaal belang voor een goede inschatting van de kredietwaardigheid.

Downloads

1008KB PDF