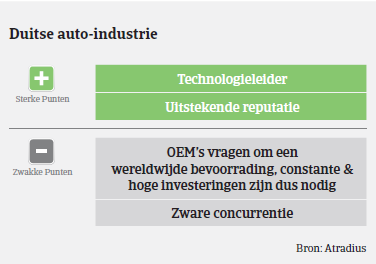

Duitse toeleveranciers van auto-onderdelen boeken nog steeds goede winsten en hun solvabiliteit en liquiditeit zijn doorgaans solide.

- Het insolventiepercentage blijft voorlopig laag

- Concentratieproces in het toeleverancierssegment gaat verder

- De mogelijke risico’s voor kleine spelers zijn groot

Volgens de Duitse autovereniging VDA groeide de productie van Duitse personenwagens in 2015 verder met 1,3%, tot 15,1 miljoen wagens. De binnenlandse productie groeide met 1,9%, terwijl de buitenlandse productie met 1,0% groeide. De omzet van de hele Duitse auto-industrie (fabrikanten en toeleveranciers van auto-onderdelen) steeg met 10% op jaarbasis. In de periode van januari 2016 tot augustus 2016 groeide de binnenlandse autoproductie met 2%, terwijl het aantal inschrijvingen van nieuwe auto’s in Duitsland met 6% steeg. Dit onderstreept de aanhoudende solide prestaties van de Duitse auto-industrie.

Duitse toeleveranciers van auto-onderdelen boeken nog steeds goede winsten en hun solvabiliteit en liquiditeit zijn doorgaans solide. De laatste paar jaar zijn de marges echter gekrompen, als gevolg van de toegenomen materiaal- en loonkosten, grotere concurrentie en druk op de verkoopprijzen. Tegelijkertijd moeten toeleveranciers investeren in technische/productieafdelingen in het buitenland, om dicht bij fabrikanten van originele onderdelen (OEM) te blijven die naar het buitenland verhuisd zijn. Hoge kapitaaluitgaven voor onderzoek en ontwikkeling zijn nodig om de concurrentie voor te blijven op het vlak van nieuwe trends en technologie, dat wil zeggen elektromotoren, geconnecteerd rijden en zelfrijdende auto’s. Grootte wordt steeds belangrijker om de nodige investeringen binnen de perken te houden. Daarom gaat het concentratieproces in het Duitse toeleverancierssegment verder, terwijl gespecialiseerde technologiebedrijven de automarkt betreden.

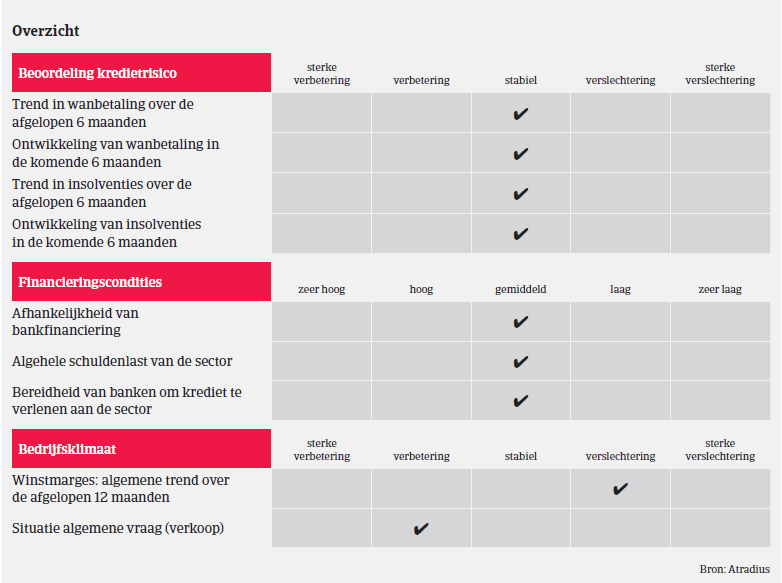

De totale schuldenlast van de autosector blijft beheersbaar en banken zijn doorgaans bereid om leningen te verstrekken aan autobedrijven. De voorbije twee jaar hadden we een positieve kijk op het betalingsgedrag in de sector; de afgelopen 12 maanden steeg het aantal wanbetalingen niet. We verwachten dat het aantal wanbetalingen en insolventies de komende maanden stabiel zal blijven of zelfs licht zal dalen – op voorwaarde dat het momenteel wankele internationale economische klimaat niet verder achteruit gaat en het economische herstel in de eurozone aanhoudt.

Gezien de nog altijd positieve vooruitzichten voor de autosector blijft ons acceptatiebeleid redelijk soepel, net als in 2014 en 2015, vooral voor grote, gevestigde toeleveranciers, die doorgaans een goede toegang hebben tot kapitaalmarkten en zeer weinig risico op wanbetalingen lopen.

Dat gezegd zijnde telt de deelsector van de toeleveranciers ook een groot aantal kleine bedrijven, die in de toekomst meer bedrijfs- en kredietrisico’s zullen lopen, wegens hun zwakke positie bij onderhandelingen met OEM’s of het feit dat OEM’s geen bestellingen meer plaatsen (delisting). Tegelijkertijd is er zware concurrentie in sommige segmenten. Ruim 50% van de chassisfabrikanten en toeleveranciers van elektronische onderdelen boekt een omzet van minder dan EUR 50 miljoen. Tal van kleine bedrijven komen moeilijk aan geld voor de nodige investeringen om verder te groeien/op te klimmen in de waardeketen.

Die structurele zwakheden worden nog verergerd door het feit dat de prestaties van de automarkt sterk afhankelijk zijn van veranderlijke factoren, zoals de wereldwijde politieke en economische ontwikkeling (consumentenbesteding en consumptiegedrag), grondstoffenprijzen en wisselkoersen.

Hoewel de Duitse auto-industrie nog steeds solide prestaties boekt, zou een verslechtering van de economische prestaties en het consumentenvertrouwen rechtstreekse en onmiddellijke nadelige gevolgen hebben voor de autoverkoop; kleine toeleveranciers zouden daar het zwaarst onder lijden. Gezien de structurele kwetsbaarheid van die spelers, beschouwen we de Duitse autosector als ‘redelijk’.