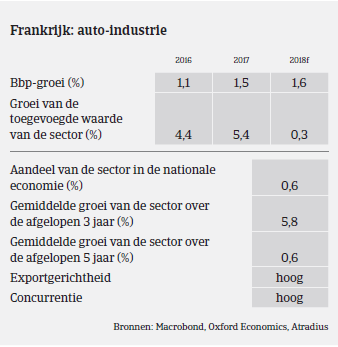

Naast de voedselverwerkende sector is de auto-industrie de op een na grootste productiesector van Frankrijk, goed voor een omzet van meer dan EUR 101,5 miljard.

- Het herstel van de verkoop en productie houdt aan

- Facturen worden na gemiddeld 60 dagen betaald

- Grote uitdagingen voor het leverancierssegment

Naast de voedselverwerkende sector is de auto-industrie de op een na grootste productiesector van Frankrijk, goed voor een omzet van meer dan EUR 101,5 miljard. De concentratie is hoog, aangezien de sector 11,7% van de Franse productieomzet vertegenwoordigt, maar slechts 0,87% van de productiebedrijven. De twee grootste Franse autofabrikanten alleen al – Groupe PSA en Groupe Renault – nemen ongeveer 80% van de omzet van de sector voor hun rekening. Op binnenlands vlak biedt de Franse autosector werk aan ongeveer 200.000 mensen, maar dat aantal is de afgelopen tien jaar gedaald als gevolg van automatisering en de verhuizing van productie naar het buitenland.

Volgens de International Organization of Motor Vehicle Manufacturers (OICA) steeg de Franse autoproductie met 5,6% in 2016, terwijl de binnenlandse registratie of verkoop van nieuwe voertuigen met 5,7% steeg. Franse autofabrikanten, die in Frankrijk een marktaandeel van 53% hebben, boekten een 5,1% hogere omzet dankzij de groeiende binnenlandse en internationale vraag.

De solide prestaties hielden aan in de eerste helft van 2017; de binnenlandse autoverkoop steeg met 3%. De markt van bedrijfsvoertuigen deed het ook goed, wat deels te danken was aan de heropleving van de bouwsector. In 2017 zou de Franse autoproductie met 5% moeten groeien. In 2017 stijgen naar verwachting ook de inkomsten van fabrikanten van auto-onderdelen met 2,5%, na een groei van 3,3% in 2016.

De lagere grondstoffenprijzen in 2016 waren goed nieuws voor de marges van leveranciers van auto-onderdelen. We verwachten echter dat er een einde zal komen aan deze positieve trend, aangezien verwacht wordt dat de metaalprijzen weer gaan stijgen door de lagere internationale productiecapaciteit en de huidige dynamische vraag. Structureel gezien blijven de marges van leveranciers onder druk staan, doordat de sterke autofabrikanten om meer productiviteit vragen, in combinatie met lagere prijzen.

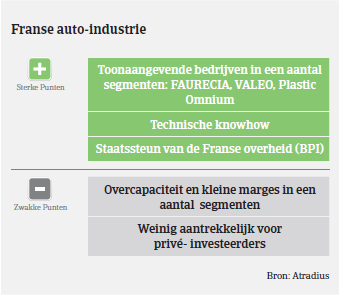

Een sleutelfactor voor een verdere rendabele groei in het leverancierssegment is het vermogen om dicht bij de kopers te blijven, dat wil zeggen grote autoproducenten naar het buitenland volgen. Fabrikanten van originele onderdelen (OEM’s) boren immers dynamische markten aan en/of verhuizen hun productiefaciliteiten naar plaatsen met lagere productiekosten (bijvoorbeeld Oost-Europa, Turkije, Marokko).

Dit en de verschuiving naar milieuvriendelijkere motoren vergen echter zware investeringen in machines en R&D, alsook grote aankopen van grondstoffen, in een segment dat al sterk afhankelijk is van bankleningen (zowel kortlopend als langlopend). Hoewel banken in het verleden eerder onwillig waren om leningen te verstrekken aan de deelsector van leveranciers van auto-onderdelen, heeft het aanhoudende herstel de toegang tot bankleningen verder verbeterd sinds 2016.

Het Franse leverancierssegment is momenteel in veel betere vorm dan vijf jaar geleden en de vooruitzichten op korte termijn zijn vrij gunstig. Maar omdat er nog enkele grote structurele problemen zijn (weinig eigen vermogen, veel werkkapitaal, noodzakelijke investeringen met een hogere schuldenlast en financierings-behoeften tot gevolg, in combinatie met zware concurrentie en prijsdruk), zou een eventuele terugval in de toekomst ernstige gevolgen kunnen hebben voor leveranciers, vooral voor hen die veel schulden hebben en zich onderaan de waardeketen bevinden.

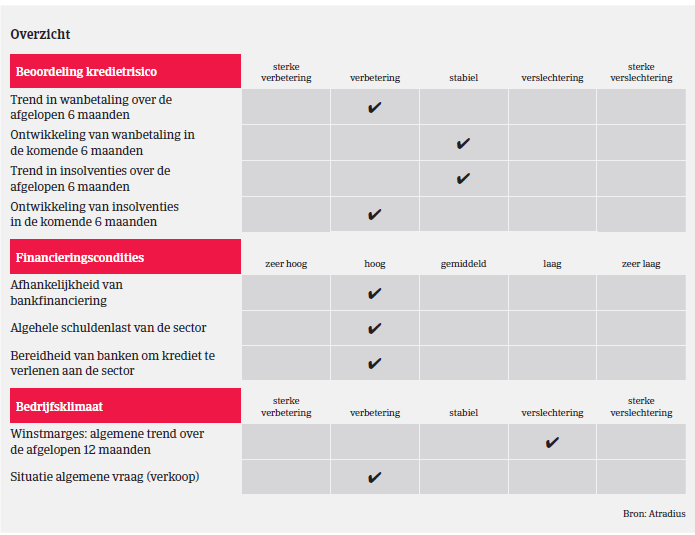

Betalingen in de Franse autosector worden na gemiddeld 60 dagen (einde maand) gedaan. Omdat stipte betalingen belangrijk zijn, zijn er weinig late betalingen. In de eerste helft van 2017 daalde het aantal betalingsachterstanden. Voor de komende maanden verwachten we geen fundamentele veranderingen. We verwachten wel dat het aantal insolventies in de sector zal dalen in 2017. Het aantal wanbetalingen volgt de algemene trend voor Franse bedrijven, waar het aantal faillissementen dit jaar naar verwachting met 5% daalt.

Gezien de solide prestaties in 2016 en de positieve bedrijfsvooruitzichten voor 2017 blijft ons acceptatiebeleid voor de Franse autosector over het algemeen open. Net als in de voorgaande jaren blijven we alleen zwakkere spelers die op de tweede of derde plaats staan in de onderaannemingsketen nauwlettend in de gaten houden. Het gaat hierbij vooral om kleine leveranciers die gietwerk en klein perswerk doen en/of laagtechnologische artikelen maken. Bedrijven in die segmenten blijven vatbaar voor grotere risico’s, doordat de trend naar het outsourcen van productie naar het buitenland en de zware concurrentie van buitenlandse bedrijven tot overcapaciteit heeft geleid. We houden de ontwikkeling van de bedrijfsmarges van leveranciers ook nauwlettend in het oog, waarbij we vooral de nadruk leggen op de identificatie van kwetsbare bedrijven.