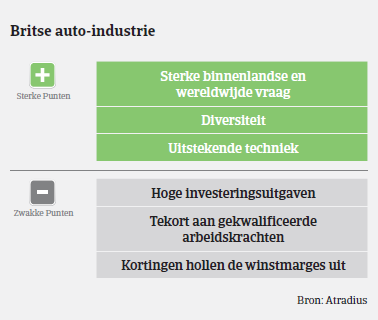

Een grote kracht van de Britse auto-industrie is haar diversiteit, met een mix van volumeproducenten, producenten van auto’s in de hogere prijsklasse en producenten van gespecialiseerde voertuigen.

- Prestaties blijven naar verwachting robuust

- Facturen worden na gemiddeld 60 dagen betaald

- Kleinere bedrijven die zich op de vervangingsmarkt richten blijven het moeilijk hebben

De Britse auto-industrie is dit jaar verder gegroeid, zij het tegen een meer bescheiden tempo dan in 2014. Volgens de Society of Motor Manufacturers and Traders (SMMT) steeg de autoproductie in de eerste helft van 2015 met 0,3% tot 793.642 stuks. In juni 2015 steeg de productie met 5,4% j-o-j en nam de productie voor de verkoop in het buitenland met 9% toe. Over het geheel genomen zijn de productievolumes sinds 2009 met meer dan 50% gestegen. Een grote kracht van de Britse auto-industrie is haar diversiteit, met een mix van volumeproducenten, producenten van auto’s in de hogere prijsklasse en producenten van gespecialiseerde voertuigen. De afgelopen tien jaar is vooral het aandeel van auto’s in de hogere prijsklasse en gespecialiseerde voertuigen toegenomen door de groeiende vraag van buiten de EU.

In de eerste helft van 2015 steeg het aantal inschrijvingen van nieuwe personenwagens in het Verenigd Koninkrijk met 7% j o j tot meer dan 1,3 miljoen stuks, na een groei van 8% in 2014 (bron: SMMT). De in het Verenigd Koninkrijk gebouwde Vauxhall Astra, Nissan Qashqai en Mini behoorden tot de 10 meest verkochte auto’s in de eerste helft van 2015. De aanhoudende robuuste economische prestaties in het Verenigd Koninkrijk, met een dalende werkloosheid en een stijgend consumentenvertrouwen in combinatie met lage rentevoeten, interessante financieringsmogelijkheden en lagere gebruikskosten van nieuwere modellen stimuleren eveneens de vraag. De SSMT verwacht dat de binnenlandse verkoop van auto’s dit jaar met meer dan 8% zal stijgen.

De meeste autoleveranciers hebben hun kredietratio’s en hun vermogen om kasstromen te genereren vorig jaar en begin dit jaar verder verbeterd dankzij hun solide winstgevendheid, waardoor ze hun schulden hebben kunnen verminderen. Het succes van de sector is echter nog steeds deels toe te schrijven aan kortingen en verkooptactieken die de marges uithollen, wat betekent dat de winstgevendheid niet noodzakelijk stijgt naarmate het aantal verkochte wagens stijgt. Bij de fleetverkoop aan bedrijven worden vaak grote kortingen toegekend. De verkoop aan verhuurbedrijven gebeurt tegen kostprijs, of lager, maar de grootste verliesmakers zijn dealers die auto’s registreren als demonstratiemodellen alleen maar om ze ongebruikt tegen gereduceerde

prijzen te verkopen aan klanten.

Een uitdaging voor het retailsegment van de automobielsector is de impact van het groeiende aantal jonge tweedehandswagens die weer op de markt komen. Het aanbod van tweedehandsauto’s neemt toe naarmate de markt van nieuwe auto’s groeit en dit zou mogelijk kunnen leiden tot lagere marges voor de verkoop van tweedehandsauto’s.

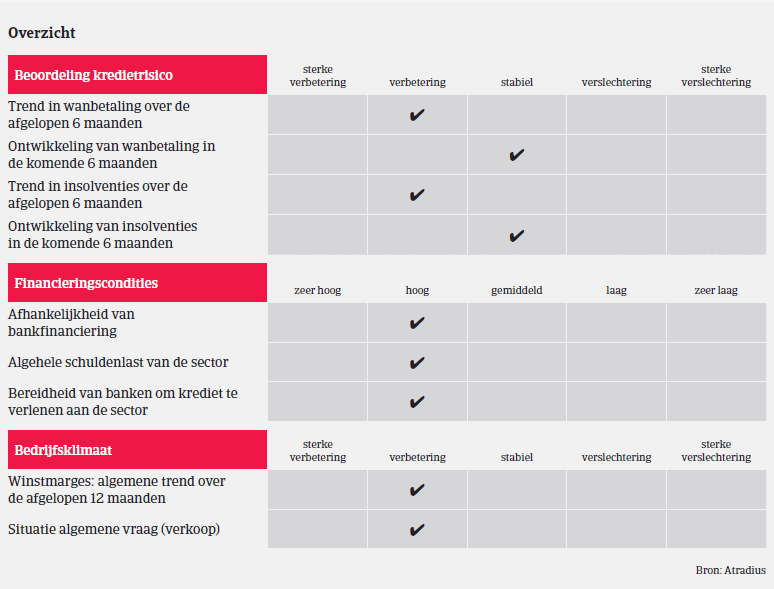

In de Britse auto-industrie worden facturen gemiddeld na ongeveer 60 dagen betaald. Betalingsachterstand komt in deze sector zelden voor. De afgelopen maanden hebben we geen toename van het aantal meldingen van niet-betaling gezien. In vergelijking met andere Britse sectoren zijn de wanbetalings- en insolventiecijfers in de automobielsector goed, met stabiele vooruitzichten.

Ons risicoacceptatiebeleid blijft net als in 2014 positief ten aanzien van de meeste segmenten van de Britse auto-industrie gelet op het goede betalingsgedrag, de lage insolventiecijfers, de aanhoudende robuuste vraag in het Verenigd Koninkrijk en de herstellende vraag naar auto’s in de eurozone.

Bij onderdelenfabrikanten van Tier 3-niveau en onafhankelijke gespecialiseerde voertuigfabrikanten is het risico echter nog steeds groter dan in andere segmenten. Zoals in 2014 hebben de meeste kredietverzekeringsclaims die we ontvangen nog steeds

betrekking op de vervangingsmarkt en de subsector transport. Kenmerkend is dat het gewoonlijk om kleine bedrijven gaat waar de informatie beperkt blijft tot de verkorte jaarrekening en waar de meeste faillissementen te wijten zijn aan interne managementproblemen.

Downloads

1019KB PDF