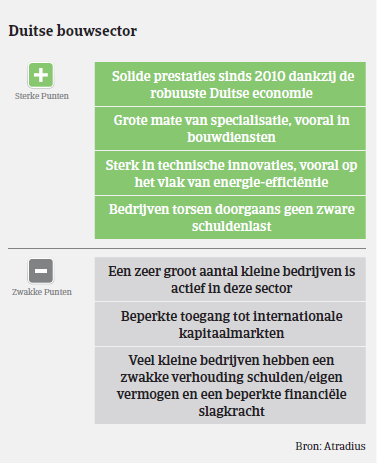

In 2016 zette de Duitse bouwsector zijn solide prestaties van de voorbije jaren voort. De vooruitzichten voor 2017 blijven positief, vooral door de opleving van de woningbouw.

- De groei versnelt naar verwachting

- Slecht betalingsgedrag van overheidskopers blijft een probleem

- Sommige segmenten zijn kwetsbaarder

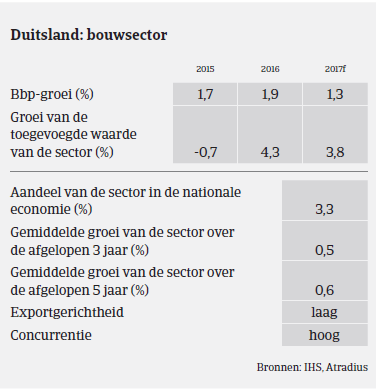

Volgens de Duitse bouwfederatie zal de omzet met 5% groeien in 2016, tot meer dan EUR 112 miljard. De woningbouw zou met 7% moeten stijgen, dankzij de hoge werkgelegenheidsgraad, lage rentevoeten en de behoefte aan nieuwe woningen voor het grote aantal vluchtelingen en asielzoekers. De publieke bouw groeit naar verwachting met 5% dankzij de toegenomen investeringen in infrastructuur, terwijl de commerciële bouw met 3% zou groeien.

Ondanks deze grootste groei van de voorbije tien jaar en de positieve vooruitzichten, wordt nog niet zoveel gebouwd als in de jaren ’90. Ook daalde het aandeel van de sector in de nationale economie tot ongeveer 3%, van meer dan 6% medio jaren ‘90. Deze sector bestaat voor 90% uit kleine bedrijven (minder dan 20 werknemers) die goed zijn voor 45% van de totale bouwomzet. 45% van de omzet in deze sector wordt gerealiseerd door bedrijven met 20 tot 100 werknemers en de overige 10% van de omzet door grote bedrijven met meer dan 100 werknemers. Kleine bedrijven houden zich vooral bezig met woningbouw (zo’n 70% van hun activiteiten), terwijl grote bouwbedrijven het merendeel van hun omzet in het buitenland realiseren.

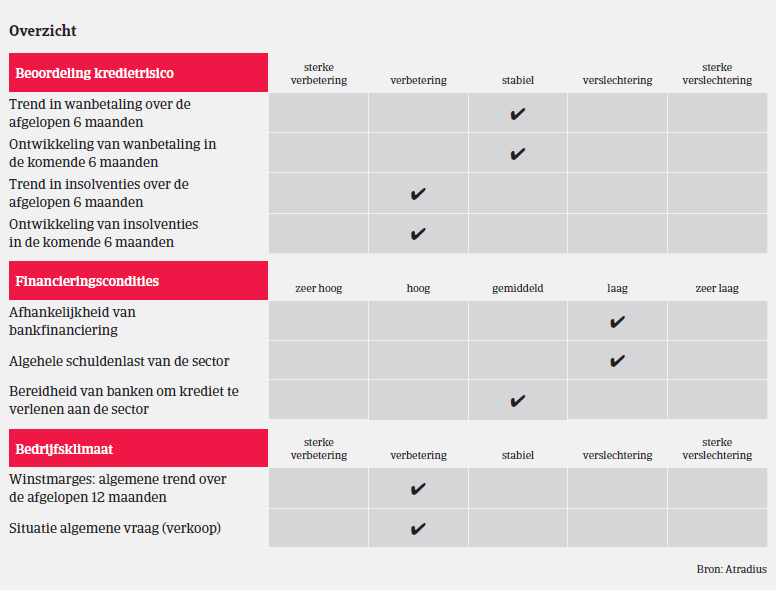

Betalingen in de Duitse bouwsector gebeuren na ongeveer 45- 50 dagen. Na een daling in 2015 bleef het aantal wanbetalingen stabiel in 2016; deze positieve trend zou moeten aanhouden in de eerste helft van 2017. Dankzij de toenemende vraag en verbeterende winstmarges is het aantal insolventies in de bouwsector de voorbije jaren gedaald (goed voor een daling van 2% in 2016) en zou stabiel moeten blijven of licht dalen in 2017. Bouwbedrijven zijn niet overdreven afhankelijk van bankfinancieringen, aangezien vooruitbetalingen of afbetalingen door investeerders een grote bron van financiering zijn.

Ondanks de over het algemeen gunstige situatie beschouwen we de bouwsector echter nog altijd als risicovoller dan andere sectoren. Het percentage insolventies in de bouwsector is ook groter dan in andere Duitse bedrijfstakken. Volgens Creditreform waren er in 2016 94 insolventies per 10.000 bedrijven in de bouwsector, tegenover 42 per 10.000 in de hele productie-industrie. Insolventies in de bouwsector vertegenwoordigen nog altijd circa 16% van alle faillissementen in Duitsland.

Het slechte betalingsgedrag van overheidskopers blijft een probleem, aangezien de liquiditeit van leveranciers hieronder te lijden heeft. Tal van – vooral kleinere – bouwbedrijven hebben traditioneel een zwakke verhouding schulden/eigen vermogen (het percentage eigen vermogen dat wordt gebruikt om de bedrijfsmiddelen te financieren) en een beperkte financiële slagkracht; dat maakt hen kwetsbaar voor eventuele betalingsachterstanden en wanbetalingen.

We hebben hogere claims vastgesteld in sommige segmenten die betrekking hebben op interieurwerken, zoals installatie, bepleistering, schilderwerken en beglazing. Eén probleem is dat deze bedrijven doorgaans aan de slag gaan in de laatste fase van een bouwproject en dus getroffen kunnen worden door budgettaire beperkingen van de aanbestedende instantie. Een ander probleem is het gebrek aan commerciële vaardigheden bij deze vooral zeer kleine ondernemingen.

Dankzij de goede prestaties van de Duitse bouw- en bouwmaterialensector de voorbije jaren en de veelbelovende bedrijfsvooruitzichten voor 2017, blijft ons acceptatiebeleid voor deze sector vrij soepel. Wanneer we het kopersrisico evalueren, houden we over het algemeen rekening met de bedrijfsresultaten, het eigen vermogen, de liquiditeit en financiering (bijvoorbeeld de verhoudingen werken in uitvoering/vooruitbetalingen) en orderboeken.

We zijn echter voorzichtiger wat betreft de bovenvermelde interieursegmenten en bedrijven die vooral voor overheidsklanten werken (wegen, spoorwegen en andere infrastructuur). Deze kampen vaak met betalingsachterstanden door hun klanten, die de liquiditeit onder druk kunnen zetten. Omdat we over minder achtergrondinformatie beschikken, maken we uiteraard zeer voorzichtige analyses van de kredietwaardigheid van bouw-/ bouwmaterialenbedrijven die minder dan een jaar actief zijn, tenzij ze deel uitmaken van of een spin-off zijn van een grotere groep.

Downloads

929KB PDF