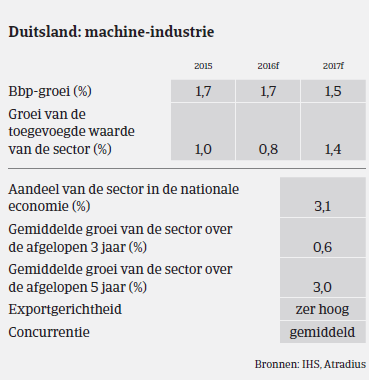

De Duitse machine-industrie, goed 3% van het bbp, is een van de pijlers van de Duitse economie.

- Veel bedrijven hebben een grote financiële veerkracht

- Het aantal insolventies zal in 2016 naar verwachting afvlakken

- De deelsector papier/drukwerk kampt nog met problemen

De inkomende bestellingen in het machinesegment zijn dan ook een goede indicator van de evolutie van de Duitse productiesector in zijn geheel. De Duitse productie van machines/mechanische techniek steeg met 0,8% in 2015 en met 0,2% in het eerste kwartaal van 2016.

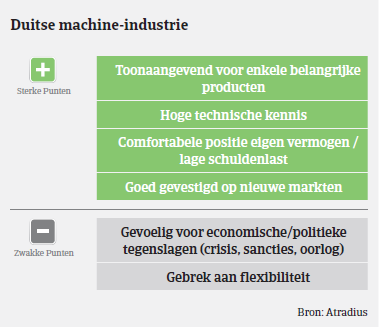

Veel Duitse machineproducenten zijn een wereldwijde marktleider in hun segment. De algemene vooruitzichten voor 2016 en 2017 blijven positief; veel bedrijven hebben immers nog flink wat bestellingen lopen, vooral in segmenten die machines aan de autosector leveren. Het ondernemersvertrouwen van producenten van machines voor scheepswerven is verbeterd dankzij het toegenomen aantal orders, vooral voor cruiseschepen en speciale schepen. Na een marktconsolidatie de afgelopen jaren heeft het segment voor machines met betrekking tot zonne-energie zich eindelijk hersteld.

In 2016 stijgt de omzet naar verwachting met 0,8%, vooral dankzij de export. Dat gezegd zijnde zijn de prestaties van de Duitse machinesector, wegens de hoge exportverhouding van meer dan 75%, sterk afhankelijk van de buitenlandse vraag en dus gevoelig voor bepaalde risico’s (terugval van de internationale economie, toenemende geopolitieke risico’s, wisselkoersvolatiliteit en verzendingskosten).

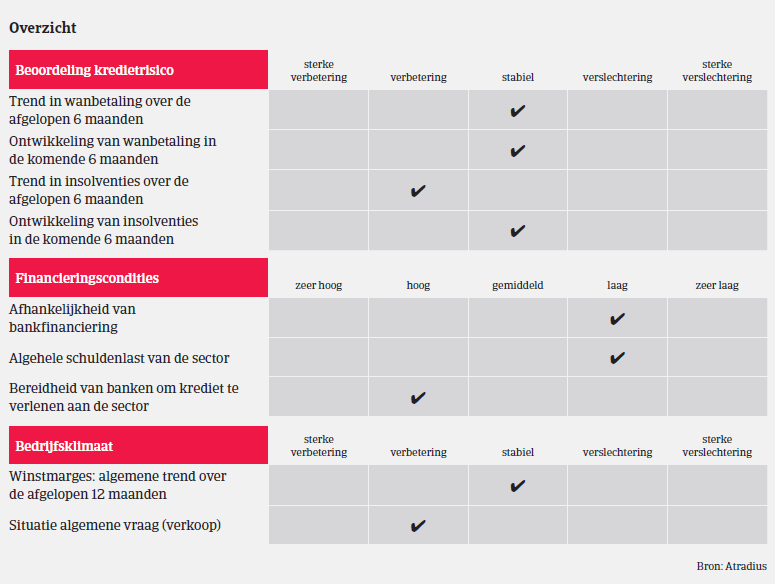

De sector wordt gekenmerkt door zware investeringen (IT en apparatuur) en toegenomen loonkosten. De verhouding eigen vermogen/vreemd vermogen van machineproducten is hoger dan het gemiddelde van de Duitse industrie, aangezien noodzakelijke investeringen vaak gefinancierd kunnen worden met eigen middelen (cashflow, aandeelhouders- en/of mezzanineleningen). Daardoor zijn veel machineproducenten niet overdreven afhankelijk van bankleningen en is de schuldenlast bij banken vrij laag. Gezien de positieve netto- kaspositie en de momenteel lage financieringskosten kunnen veel machineproducenten hun positie verder versterken via overnames die met cash en leningen gefinancierd worden.

De marges zijn relatief groot, vooral in nichesegmenten, maar zijn de voorbije jaren onder steeds grotere druk komen te staan door de toenemende concurrentie, vooral vanuit China. Op de internationale markt slagen Chinese machineproducenten er steeds beter in om machines van hoge kwaliteit te maken, waardoor Duitse bedrijven compromissen moeten sluiten op het vlak van de prijs.

De meeste machine-exporteurs die zich vooral op Rusland richten, konden hun dalende inkomsten tenminste gedeeltelijk compenseren door meer te exporteren naar de EU, de VS en Azië. Zo konden ze hun winstverlies beperken. Sommige kleine spelers die afhankelijk waren van de handel met Rusland en die reeds voor de crisis in Oekraïne met financiële moeilijkheden kampten, hebben het nu nog moeilijker. Vergeleken met andere Duitse sectoren is het betalingsgedrag en het aantal wanbetalingen/insolventies in de machine-industrie nog altijd goed. Het aantal wanbetalingen zou laag moeten blijven en het aantal insolventies zal in 2016 naar verwachting afvlakken, na een daling in 2015.

Gezien de algemene financiële sterkte van de Duitse machineproducenten blijft ons acceptatiebeleid over het algemeen soepel. We vragen nog steeds naar financiële gegevens, zoals balansen, kwartaalrapporten, vooruitzichten en banktoezeggingen bij het beoordelen van de kredietwaardigheid van kopers in deze sector en we zullen onze klanten soms aanbevelen om in een eigendomsvoorbehoud of andere zekerheden te voorzien.

Dat gezegd zijnde kampen machineproducenten die actief zijn in de deelsectoren papier/drukwerk met meer structurele problemen, doordat de maatschappij over het algemeen steeds ‘digitaler’ wordt. Deze verschuiving heeft tot krimpende winstmarges geleid en veel bedrijven zijn zich nog aan het herstructureren om hun productie af te stemmen op de behoeften van klanten. Een ander segment dat het nog altijd moeilijk heeft, is dat van de textielmachines, maar deze deelsector vertegenwoordigt slechts een klein percentage van de Duitse machinesector. Duitse producenten van landbouwmachines hebben het moeilijk gekregen na de zware investeringen die ze in Rusland en Oekraïne deden voor het conflict uitbrak.