In 2017 zou de Amerikaanse ICT-markt verder moeten groeien, met 3%-4%.

- Opkomende technologie blijft sterk groeien

- Impact van nieuw economisch beleid in de VS valt nog te bezien

- Lichte stijging van het aantal insolventies verwacht in 2017

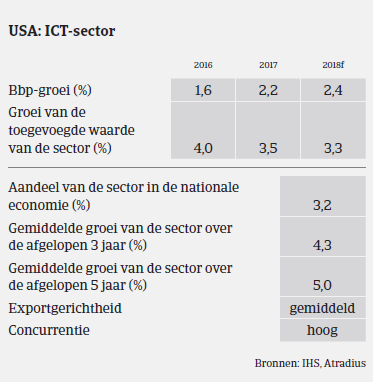

In 2016 genoot de Amerikaanse ICT-markt van een stabiele economische groei en solide particuliere consumptie, dankzij loonstijgingen, meer werkgelegenheid en lagere energieprijzen. Volgens het European IT Observatory (EITO) groeide de ICT-verkoop in de Verenigde Staten met 3,2% op jaarbasis in 2016, terwijl de IT-verkoop met 4,3% groeide en bedrijven die softwarediensten verlenen met 9,0% groeiden.

In 2017 zou de Amerikaanse ICT-markt verder moeten groeien, met 3%-4%. Verwacht wordt dat in 2017 de verkoop van smartphones goed zal zijn voor USD 55,6 miljard, een stijging van 2% op jaarbasis; dan zouden ook meer budgetmodellen in de winkelrekken moeten liggen. Dat gezegd zijnde verwacht men dat de verkoop van tablets, een van de best verkopende producten van de voorbije jaren, met 8% zal dalen tot USD 16 miljard, doordat het aantal gebruikers afvlakt en apparaten minder snel worden vervangen. Ook zou de verkoop van laptops en desktops met respectievelijk 3% en 8% dalen tot USD 15,6 miljard en USD 3,9 miljard. Net als in 2016 zullen opkomende technologieën de grootste drijvende kracht achter de groei zijn; connectiviteit, waaronder digitale assistenten en 3D-printing, augmented/virtual reality, zelfrijdende voertuigen en medische en sporttechnologie zullen naar verwachting met minstens 10% groeien.

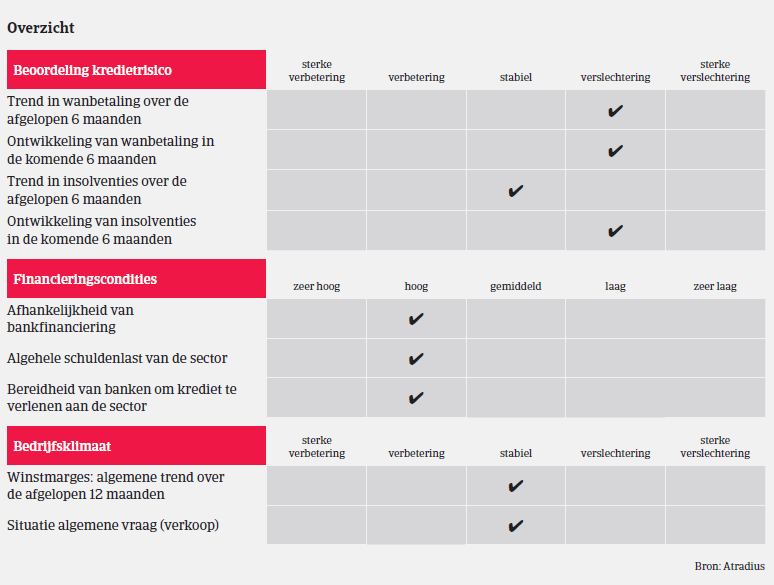

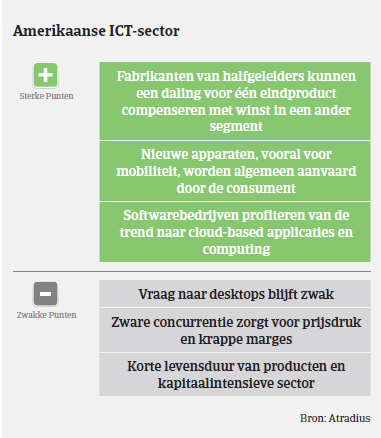

Ondanks de overwegend solide groeicijfers in veel ICT-segmenten resulteert de zware concurrentie nog altijd in lage prijzen en krappe marges voor distributeurs en detailhandelaren. De marges van fabrikanten hebben te lijden onder de reeds hoge marktpenetratie van volwassen productcategorieën en de daaruit voortvloeiende behoefte aan innovatie. Veel ICT-bedrijven zijn nog altijd sterk afhankelijk van bankfaciliteiten en externe financiering, met schuldenrijke balansen tot gevolg. In 2017 zou het aantal insolventies in de ICT-sector stabiel moeten blijven of zelfs licht stijgen, door de zware concurrentie, het grote aantal starters en de korte productcycli.

De betalingstermijnen in de ICT-sector liggen doorgaans tussen de 30 en 90 dagen, maar in sommige gevallen kan dat oplopen tot 120 dagen. Betalingsachterstanden houden over het algemeen verband met geschillen rond productprijzen of andere problemen, en niet met liquiditeitsproblemen. Fabrikanten bieden vaak prijsbescherming of productkortingen aan om hun voorraden kwijt te raken, gezien de snelle technologische innovatie op de markt. Dit kan tot geschillen leiden en uiteindelijk tot een stijging van het aantal wanbetalingen, tot de problemen kunnen worden opgelost.

Het valt nog te bezien welke impact het beleid van de Trump-regering zal hebben op de Amerikaanse markt voor informatie- en communicatietechnologie. De aangekondigde belastingverlagingen en stimulansen kunnen tot meer koopkracht voor gezinnen leiden en de werkloosheid verder verlagen, waardoor mensen meer aan ICT zouden kunnen uitgeven. Een massale beperking van het programma voor H1-B-immigratievisa voor hoogopgeleide immigranten kan echter nadelig zijn op het vlak van personeelswerving. Tegelijkertijd kunnen hogere tarieven voor de import van elektronica uit Azië nadelig zijn voor producenten en de verkoopprijzen opdrijven, terwijl Amerikaanse ICT-exporteurs geraakt kunnen worden door een toename van het wereldwijde protectionisme (vooral zij die aan Zuid-Amerika verkopen).

Tot er meer zekerheid is over de implicaties van mogelijke veranderingen in het Amerikaanse handels- en economisch beleid blijft ons acceptatiebeleid voorzichtig open; de nadruk zal vooral liggen op gunstige deelsectoren zoals smartphones, tablets en gezondheidstechnologie, naast andere opkomende technologieën, terwijl we ongunstige of krimpende deelsectoren zoals pc’s links laten liggen. We hanteren een voorzichtigere aanpak voor bepaalde nichesegmenten of -markten (zoals bedrijven die consumentenelektronica exporteren naar Zuid-Amerika) of Zuid-Amerikaanse markten, wegens de aanhoudende economische problemen in sommige landen.

De transparantie van producten en hun levenscycli – waaronder een inzicht in terugkoopregelingen voor oude of verouderde producten – is van cruciaal belang wanneer we kopers analyseren. In het geval van korte levenscycli en technologie die snel veroudert, is het belangrijk om te weten welke eindmarkten en deelsectoren worden bediend.

Downloads

824KB PDF