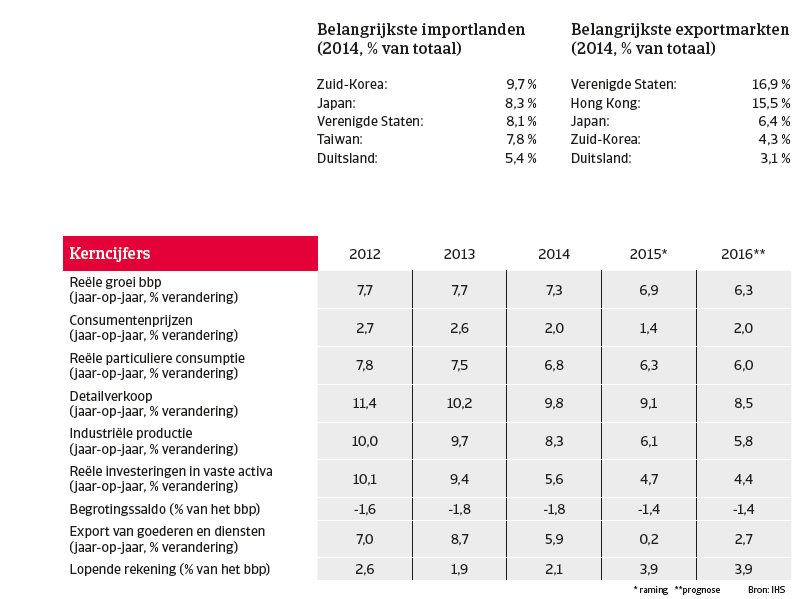

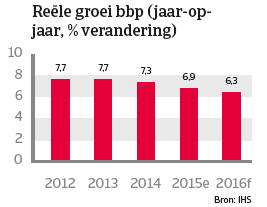

De economische groeivertraging van China is in 2015 nog versterkt. Dit vertaalt zich in een groeiprognose voor het bbp van 6,3%.

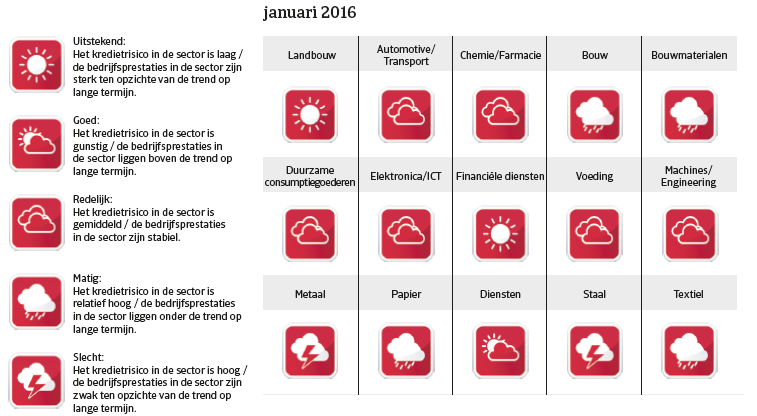

Vooruitzichten prestaties Chinese sectoren

Sectorprestaties

Overcapaciteit en hoge solvabiliteitsratio vormen een probleem

Het gigantische stimuleringspakket sinds 2008 heeft geleid tot overcapaciteit in veel sectoren (vooral de bouw, de staal- en metaalsector, de scheepvaart, de mijnbouw, de papierindustrie) en een hoge schuldenlast. Veel Chinese bedrijven aarzelen nu dan ook om te investeren. Beursgenoteerde ondernemingen, staatsbedrijven en bedrijven in buitenlandse handen kunnen nog steeds rekenen op verregaande steun van banken en aandeelhouders. Voorzichtigheid is wel geboden voor wie samenwerkt met kleine en middelgrote privébedrijven, omdat deze vaak - zelfs als ze actief zijn in goed presterende sectoren - slechts over beperkte financieringsmogelijkheden beschikken. De huidige economische groeivertraging maakt dat steeds meer facturen te laat of niet betaald worden en dat bedrijven om langere betalingstermijnen verzoeken. Verwacht wordt dat deze trend ook in 2016 zal aanhouden.Politieke situatie

Staatshoofd:

President en secretaris-generaal van

de Chinese Communistische Partij

(CCP) Xi Jinping (sinds maart 2013)

Regeringsleider:

Premier Li Keqiang

(sinds maart 2013)

Regeringsvorm:

Eenpartijstelsel, onder leiding van

de CCP

Bevolking:

1,36 miljard

President Xi houdt de macht stevig in handen

De binnenlandse politieke situatie is algemeen genomen stabiel. De Chinese Communistische Partij (CCP) houdt de macht stevig in handen. President Xi Jinping gaat verder met het bestendigen van zijn macht binnen de CCP en wordt beschouwd als de machtigste Chinese leider sinds Deng Xiaoping. De regering-Xi is begonnen met een campagne tegen corruptie en tegen de buitensporige levensstijl van hoge partijbonzen. Als gevolg daarvan zijn al verschillende prominente partijleden veroordeeld. Om sociale onrust te voorkomen richt de regering zich vooral op het in stand houden van de economische groei, op het creëren van banen en de ontwikkeling van een netwerk voor maatschappelijk welzijn. Hoewel het moeilijker geworden is om publieke demonstraties en kritiek (via het internet) op de regering te verbieden, is de interne stabiliteit toch verzekerd door het feit dat veel Chinezen hun levensstandaard hebben zien verbeteren: het bbp per capita is gestegen van 847 USD in 2000 tot 7.645 USD in 2014.Dit neemt niet weg dat de inkomenskloof tussen inwoners op het platteland en in de steden, en tussen de kustprovincies en regio‘s in het westen van het land aanzienlijk is. De afgelopen jaren is in verschillende provincies het ongenoegen onder de bevolking toegenomen, naar aanleiding van de corruptie bij de lokale overheden, milieuproblemen en de gebrekkige bescherming van eigendoms- en grondrechten. Tot dusver was er enkel op lokaal niveau sprake van enig protest, dat door de veiligheidstroepen ook al snel de kop werd ingedrukt.

Toenemende Chinese assertiviteit in de regio

Hoewel de Chinees-Amerikaanse relaties doorgaans stabiel zijn, toont Washington zich steeds meer bezorgd over hoe Peking zijn militaire capaciteit uitbouwt. Vooral het feit dat de Chinese zee- en luchtmacht haar spierballen doet rollen in de Stille Oceaan, baart onrust. De Verenigde Staten hebben de focus van hun defensiestrategie weer naar Azië en het gebied rond de Stille Oceaan verlegd, dit vooral vanuit de ambitie die Washington koestert om een tegenwicht te bieden voor de Chinese machtsontplooiing in de regio.

Zo is er de kwestie van de toegenomen assertiviteit vanuit Peking in de Zuid-Chinese Zee, waar China de soevereiniteit opeist over een groot U-vormig gebied. Dit heeft tot onenigheid geleid tussen China en verschillende van haar buurlanden. Sinds 2013 zijn de spanningen met de Filipijnen en Vietnam over betwiste eilanden in die regio verder opgelopen. De zeer omvangrijke landherwinning door China in 2015 heeft in de VS twijfel gezaaid over de vrijheid van scheepvaart in de Zuid-Chinese Zee.

De relaties met Japan blijven vertroebeld door het conflict over de Senkaku/Diaoyu eilanden, die beide partijen opeisen. De Chinees-Japanse spanningen liepen in 2013 en 2014 hoog op. Momenteel zijn de relaties na verschillende onderhandelingen op hoog niveau in 2015 enigszins genormaliseerd.

Economische situatie

Vertraagde groei in 2015 en 2016

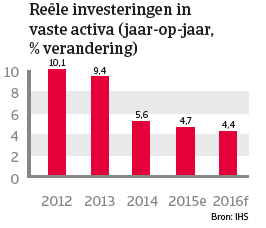

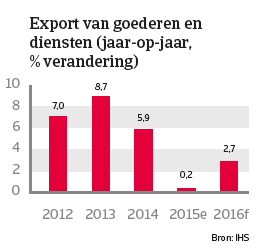

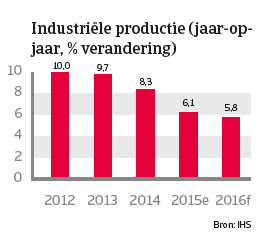

De economische groeivertraging van China is in 2015 nog versterkt. De uitbreiding van de industriële productie en het investeringsniveau kenden een aanzienlijke terugval, die zich naar verwachting ook in 2016 verder zal manifesteren. Dit vertaalt zich in een groeiprognose voor het bbp van 6,3%. De Chinese overheid staat voor de uitdaging om hervormingen door te voeren die de zwakke punten in de economie kunnen wegwerken en op middellange termijn weer een stabiele economische groei kunnen bewerkstelligen. Daarvoor moet zij de focus verleggen van investeringen en export naar meer binnenlandse consumptie, zonder dat dit tot een overmatige economische groeivertraging mag leiden.

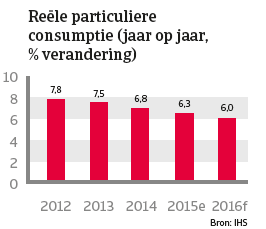

De groei in de particuliere consumptie woog tot op zekere hoogte al op tegen het verlies aan investeringen. Sinds de zomer van 2015 heeft de regering de overheidsuitgaven verhoogd, met de bedoeling de economie te ondersteunen. Tegelijkertijd heeft de centrale bank, de Volksbank van China, sinds november 2014 herhaaldelijk haar basisrente naar beneden bijgesteld tot 4,35%. Gezien de beperkte inflatieprognoses onder 2,0% blijft de Volksbank ruimte houden om, indien nodig, een nog minder strak monetair beleid te voeren.

Opschudding op de aandelenmarkten

De Chinese beurzen, die in de late lente van 2015 nog uitstekend presteerden, hebben sinds midden juli met 40% flink wat terrein verloren. De Chinese autoriteiten zijn daarop tussenbeide gekomen in de markten, maar konden ondanks een uitgave van bijna 200 miljard USD het tij toch niet keren. Eind augustus is de toestand echter gestabiliseerd. De moeilijkheden op de beurs zijn tot dusver zonder al te grote gevolgen gebleven. Chinese huishoudens hebben immers nog geen 20% van hun vermogen in aandelen geïnvesteerd, en dat deel is dan nog redelijk geconcentreerd. Bezorgdheid over de economie mondde begin 2016 echter opnieuw uit in zware verliescijfers op de Chinese beurs, waarop werd besloten om de verkoop van aandelen tijdelijk op te schorten.

Verontrustende devaluatie

In augustus 2015 verraste de Chinese centrale bank de markten door een devaluatie van de renminbi door te voeren. Hoewel deze met zo‘n 2,0% bescheiden bleef, deed de beslissing een schokgolf door de valutamarkt heen gaan, vooral in Azië waar men vreesde dat China een regelrechte valutaoorlog zou ontketenen. Verdere druk op haar munteenheid dwong de Volksbank om verregaand tussenbeide te komen op de markt, om ervoor te zorgen dat de renminbi niet teveel terrein zou verliezen ten opzichte van de Amerikaanse dollar. De daling in deviezenreserves was in nominale termen aanzienlijk, hoewel het cijfer relatief gezien en vergeleken met andere landen toch beperkt bleef. Door de interventie heeft China laten zien dat het niet uit is op een valutaoorlog. De devaluatie moet zelfs worden gezien als een stap om de renminbi losser te laten en strookt daarmee ook met de aanbevelingen van het IMF.

Struikelblokken blijven bestaan

Het schuldprobleem

De instrumenten waarover de Chinese overheid beschikt, zijn waarschijnlijk voldoende om een harde landing te vermijden, maar het hoge schuldniveau zal wel een obstakel vormen. China kampt met een enorme schuldenlast, het gevolg van stimuleringsprogramma‘s die de overheid in 2008 heeft opgezet. De sterk toegenomen investeringen sinds 2008 hebben in combinatie met een stevige kredietgroei geleid tot hoge schuldniveaus voor lokale overheden, banken en bedrijven, tot zo‘n 280% van het bbp. De schuldenlast van lokale overheden en de banksector blijft net als het enorme vermogen dat in de vastgoedsector en aanverwante industrieën (waaronder ook staatsbedrijven actief in vastgoed, mijn- en nutsbedrijven) werd geïnvesteerd een blok aan het been van de centrale overheid.

De financiële en bedrijfswereld en de vastgoedsector en lokale overheden zijn door hun financiële zwakte onderling met elkaar verbonden - een schok in één sector kan een kettingreactie in een andere veroorzaken. Investeringen in vastgoed zijn bijvoorbeeld een belangrijke katalysator geweest voor economische groei en een forse prijscorrectie zou zich via de banksector en lokale overheden doen voelen in de hele economie.

Downloads

451KB PDF