Het herstel van de Nederlandse bouwsector zette zich in 2015 voort in lijn met de opleving van de economische groei in Nederland.

- Een eenzijdig herstel

- Marges blijven onder druk staan

- Consolidatie moet nog plaatsvinden

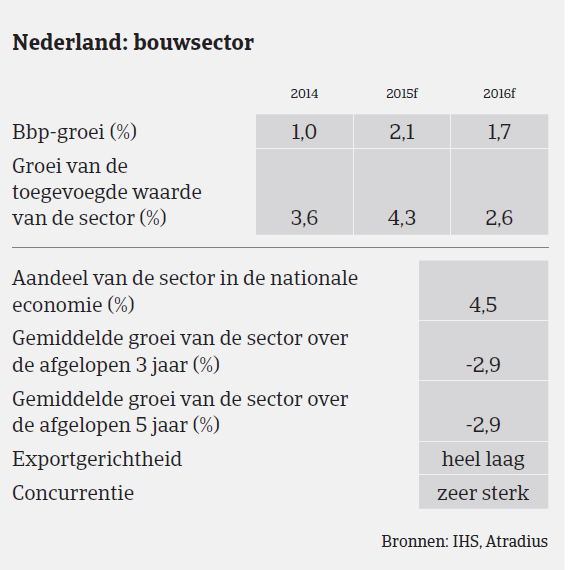

Na twee jaar van krimp veerde de Nederlandse bouwsector in 2014 eindelijk op met een omzetgroei van 1,5%. Dit herstel zette zich in 2015 voort in lijn met de opleving van de economische groei in Nederland (het bbp steeg met 2,1%). De verwachting is dat de omvang van de productie in 2015 met 3% is gestegen en in 2016 verder zal groeien. De huizenprijzen hebben zich hersteld en veel bouwbedrijven zijn positiever geworden en verwachten dat hun omzet zal stijgen.

Het herstel begon bij een zeer laag punt: in 2014 lagen de bouwvolumes maar liefst 20% onder het niveau van 2008, en tussen 2009 en 2014 daalde het aantal afgewerkte woningen met ongeveer 60%. Tegelijkertijd blijft het herstel in de Nederlandse bouwmarkt eenzijdig en vooral te danken aan de groei van het woningbouwsegment, terwijl de niet-residentiële subsector, met name het segment infrastructuur- en utiliteitsbouw, nog steeds met een bescheiden vraag wordt geconfronteerd. Verwacht wordt dat de woningbouwproductie in 2015 met 6% is gegroeid en in 2016 met meer dan 3% zal groeien. In de komende jaren zal de vraag naar nieuwbouwwoningen structureel hoger zijn dan tijdens de crisis.

Het infrastructuursegment heeft ook geprofiteerd van de verbeterende marktomstandigheden. Het is echter sterk afhankelijk van de overheid als zijn belangrijkste klant en heeft dan ook te lijden onder de maatregelen om de overheidsuitgaven terug te dringen. De concurrentie tussen bedrijven in het segment infrastructuurbouw blijft zeer fel. Ondertussen heeft het segment utiliteitsbouw nog steeds te lijden onder het gebrek aan evenwicht tussen vraag en aanbod. Veel bedrijven die actief zijn in dit segment zien hun inkomsten nog steeds dalen, met een sterke druk op hun marges. Een positieve uitzondering is de toename van nieuw gebouwde logistieke centra en de toename van het aantal renovatie- en transformatieprojecten.

De verwachting is dat de Nederlandse bouwsector de komende jaren met gemiddeld ongeveer 2% zal groeien, aangezien de economische groei robuust blijft.

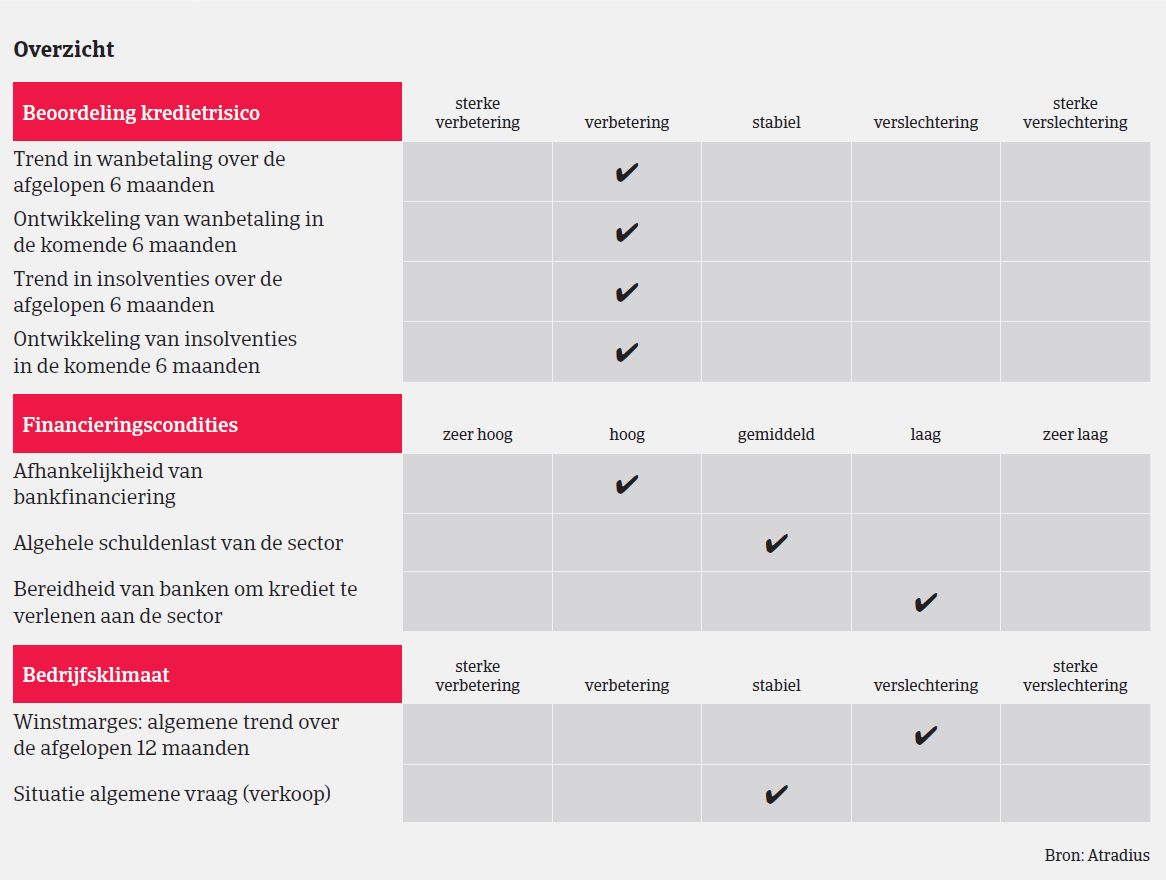

Dankzij het herstel van de bouwsector daalden het aantal meldingen van niet-betaling en het aantal kredietverzekeringsclaims in 2015. Verwacht wordt dat zowel het aantal gevallen van niet-betaling als het aantal insolventies verder zal dalen in de eerste helft van 2016. Door de aanhoudend sterke concurrentie in de markt zijn veel Nederlandse bouwbedrijven verwikkeld in een prijzenoorlog, wat hun marges verder onder druk zet. In de afgelopen recessiejaren werden veel bedrijven geconfronteerd met verliezen en waardeverminderingen, waardoor zowel hun liquiditeit als solvabiliteit verzwakte. Ondertussen blijft het kredietbeleid van de banken ten aanzien van bouwbedrijven vooralsnog tamelijk restrictief. Daardoor focussen bedrijven zich nog altijd op de cashflow en het werkkapitaal – en op een strenger debiteurenbeheer. Ondanks het feit dat de laatste paar jaar veel Nederlandse bouwbedrijven failliet zijn gegaan, is er nog steeds overcapaciteit in de markt en is het wachten op een consolidatie. Hoewel onze risicobereidheid met betrekking tot Nederlandse bouwbedrijven licht toenam in 2015, handhaven we ons voorzichtige acceptatiebeleid omdat de marktomstandigheden nog altijd moeilijk zijn. Deze beslissing is mede ingegeven door het feit dat grote insolventies nog steeds een probleem zijn (ondanks de algemeen dalende trend), zoals het recente faillissement van de grote technische dienstverlener Royal Imtech N.V.

Bij de beoordeling van de kredietwaardigheid van een afnemer vragen wij up-to-date financiële informatie, gedetailleerde informatie over zijn orderportefeuille voor 2015 en informatie over de betalingservaring. Daarnaast verzamelen we informatie over de financiering van het bedrijf (convenanten/zekerheden) en de vervaldata van bankkredieten. Wij streven er nog steeds naar om de dekking die wij onze klanten kunnen bieden te maximaliseren. Borgstellingen door derden (indien beschikbaar) kunnen daarbij helpen.

Downloads

1.01MB PDF