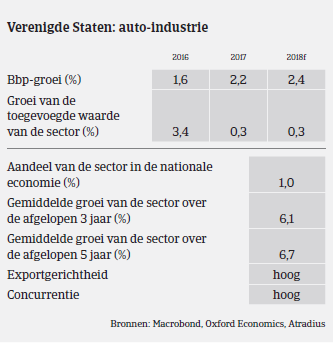

De Amerikaanse auto-industrie heeft zich gestaag hersteld na de zware crisis in 2009/2010 als gevolg van de wereldwijde kredietcrisis. Volgens de OICA steeg de Amerikaanse voertuigproductie met 0,8%.

- Na de piek in 2016 is de autoverkoop begonnen te dalen

- Een Border Adjustment Tax zou de sector ernstig schaden

- Facturen worden na gemiddeld 30-60 dagen voldaan

De Amerikaanse auto-industrie heeft zich gestaag hersteld na de zware crisis in 2009/2010 als gevolg van de wereldwijde kredietcrisis. Volgens de OICA steeg de Amerikaanse voertuigproductie met 0,8% op jaarbasis in 2016, tot 12,2 miljoen voertuigen. De registratie of verkoop van nieuwe voertuigen steeg licht (+0,1%) tot 17,9 miljoen stuks.

De productie en verkoop van SUV’s en trucks bleef groeien in de eerste helft van 2017. De Amerikaanse markt voor kleine en middelgrote auto’s lijkt zijn piek al te hebben bereikt, ondanks het goede consumenten-vertrouwen, de gemakkelijk te verkrijgen consumentenkredieten, een verwachte bbp-groei van 2,2% in 2017 en benzineprijzen die op hun laagste niveau staan sinds 2003. De daling van de verkoop is te wijten aan de langere levensduur van auto’s (gemiddeld 8,4 jaar in 1995 tegenover gemiddeld 11,4 jaar in 2014), een overvloed van zo goed als nieuwe tweedehandse voertuigen, de toename van autodeeldiensten, in combinatie met het feit dat meer mensen in steden zijn gaan leven en dat de voorraden zich hebben opgehoopt, naar verluidt tot hun hoogste niveau in meer dan vijf jaar. In de eerste helft van 2017 daalde de autoverkoop met ongeveer 2% op jaarbasis. De grotere voorraden zouden invloed kunnen hebben op de winstmarges van bedrijven op korte termijn, aangezien de productie naar verwachting relatief zwak blijft in 2017, terwijl de dalende verkoop autoverkopers ertoe heeft aangezet om steeds vaker grote kortingen te geven. Terwijl de verkoop daalt, zijn fabrikanten zich gaan aanpassen van een groeiklimaat naar een meer stabiel marktklimaat, bijvoorbeeld door banen te schrappen.

Naast het risico op een blijvende terugval van de verkoop, die gevolgen zou hebben voor de bedrijfsmarges in de hele waardeketen, zou het economische beleid van de regering-Trump een andere uitdaging kunnen inhouden, met name de aangekondigde Border Adjustment Tax (BAT) in het kader van de belastinghervormingen van de regering.

Een BAT zou belastingvoordelen geven aan Amerikaanse bedrijven die producten exporteren; tegelijkertijd zouden hierdoor belastingvoordelen worden geschrapt voor Amerikaanse bedrijven die goederen importeren vanuit het buitenland. Hoewel dit uiteindelijk bedoeld is om Amerikaanse banen te beschermen en verlagingen van de Amerikaanse vennootschapsbelasting te compenseren, kan de impact op de sector aanzienlijk zijn. Sommige grote Amerikaanse spelers in de auto-industrie hebben zich uitgesproken tegen de invoering van een BAT, met als argument dat die tot hogere verkoopprijzen voor auto’s en trucks zou leiden, tot USD 2.000 à 3.000 per voertuig. Dit zou een negatief effect kunnen hebben op de autoverkoop en de marges van de meeste fabrikanten en leveranciers kunnen schaden. Dit geldt ook voor een heffing van 20% of 30% op goederen uit Mexico; de wederopbouw van de productiecapaciteit in de VS zou immers veel geld kosten, terwijl de binnenlandse productie van kleine voertuigen niet langer economisch leefbaar is voor Amerikaanse fabrikanten, zodat een verhuizing van de productie naar landen zoals Mexico niet te vermijden is.

Amerikaanse autobedrijven torsen vaak een grote schuldenlast, aangezien de sector zeer kapitaalintensief is. De toegang tot externe financiering is gestaag verbeterd sinds de kredietcrisis in 2008, dankzij de betere handelsvoorwaarden in de sector, de versoepeling op de traditionele kredietmarkten en de toegang tot financiering via overheidsprogramma’s. Banken zijn doorgaans bereid om leningen te verstrekken aan de sector.

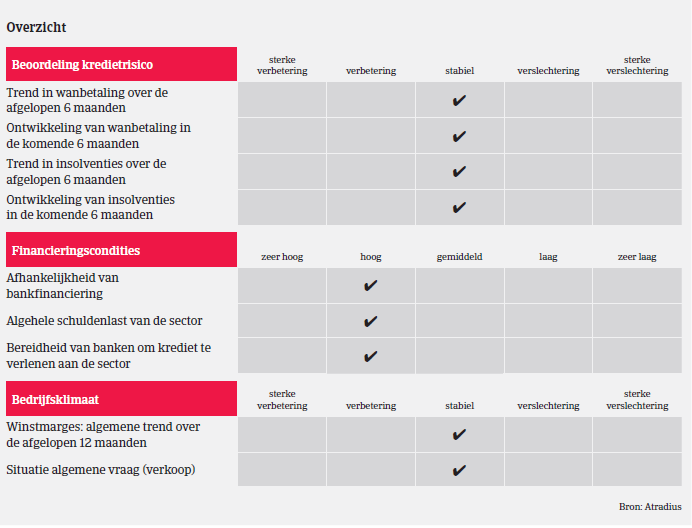

De gemiddelde betalingstermijn in de Amerikaanse auto-industrie bedraagt 30-60 dagen. Het betalingsgedrag in deze sector was de voorbije twee jaar bevredigend. Het aantal late betalingen, wanbetalingen en insolventies is niet gestegen in 2016 en in de eerste helft van 2017. Gezien de stabiele prestatievooruitzichten verwachten we dat het huidige insolventiepeil ongewijzigd zal blijven.

Hoewel we in de eerste helft van 2017 de sector enigszins zagen vertragen, zijn autobedrijven momenteel beter gepositioneerd om een verslechtering van de marktomstandigheden op te vangen, na diverse herstructurerings-/kostenverlagingsmaatregelen tijdens de laatste recessie na 2008. Gesteld dat zich geen grote terugval voordoet (een sterke daling van de verkoop/nadelige economische beleidslijnen), verwachten we dat de brutomarges van autobedrijven de komende maanden stabiel zullen blijven.

Wegens de over het algemeen bevredigende hoofdindicatoren en een gunstig klimaat voor kredietverzekeringsclaims, beschouwen we het kredietrisico en de bedrijfsprestaties van de autosector nog altijd als ‘Goed’ en blijft ons acceptatiebeleid open. Een probleem waarmee we kampen, is dat een groot aantal autobedrijven in privéhanden is en dus niet verplicht is om financiële informatie bekend te maken. Als gevolg hiervan hebben we een grote behoefte aan financiële informatie.