In 2015 en in de eerste helft van 2016 hadden de inkomsten van de Amerikaanse staal- en metaalsector zwaar te lijden onder goedkoper geïmporteerd staal en de dalende vraag van de olie-/gasindustrie.

- Opleving, maar marktomstandigheden blijven wankel

- Betalingsachterstanden nemen naar verwachting toe in een aantal regio’s

- Hoge invoertarieven op staalimport nog altijd een probleem

In 2015 en in de eerste helft van 2016 hadden de inkomstenprestaties van de Amerikaanse staal- en metaalsector zwaar te lijden onder goedkoper geïmporteerd staal en de dalende vraag van de olie-/gasindustrie, die kampte met een dalende olieprijs. Dit laatste had vooral gevolgen voor de sector Oil Country Tubular Goods (OCTG).

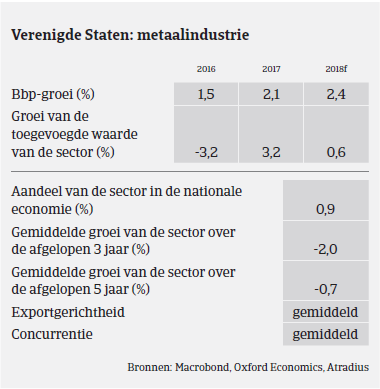

Sinds de tweede helft van 2016 zien we een bescheiden herstel. De staalprijzen zijn opnieuw gestegen en de vraag van de OCTG-sector heeft zich gestabiliseerd; in 2017 kwamen er elke maand nieuwe boorplatformen bij, oude voorraden werden verkocht en nieuwere producten worden gekocht door leveranciers. Tegelijkertijd bleef de vraag vanuit de auto- en bouwsector solide, hoewel we verwachten dat de vraag vanuit de autosector de komende zes à negen maanden zal afvlakken. Volgens de World Steel Association daalde de Amerikaanse staalproductie met 0,3% in 2016, maar herstelde ze zich met 2,4% in de periode januari-augustus 2017. In 2017 en 2018 zou de Amerikaanse vraag naar staal met ongeveer 3% per jaar moeten stijgen, na een daling van 4,7% in 2016, doordat de solide groei van de Amerikaanse economie naar verwachting aanhoudt.

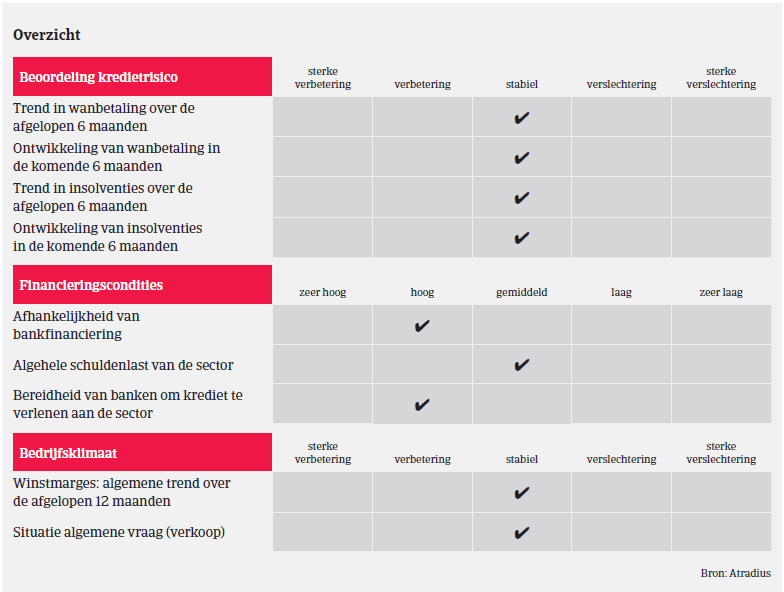

De winstmarges van staal- en metaalbedrijven stabiliseerden zich opnieuw, na een sterke daling in 2015 en in de eerste helft van 2016. De financieringsbehoeften en hefboomwerking zijn doorgaans hoog in deze sector en banken zijn steeds meer bereid om leningen toe te staan aan bedrijven, na een restrictievere houding in 2015 en 2016. Hoewel de algemene financiële en kredietomstandigheden doorgaans stabiel zijn, moeten staal-/ metaalbedrijven nog altijd financieel sterk staan om hun geprefereerde leningsvoorwaarden en rentevoeten te krijgen.

Facturen worden na gemiddeld 30-45 dagen betaald voor binnenlandse activiteiten en 60-90 dagen voor buitenlandse activiteiten. Het aantal betalingsachterstanden en wanbetalingen heeft zich gestabiliseerd na een stijging in 2015 en 2016, toende kasstromen van eindklanten te lijden hadden onder een lagere groei, vooral in de OCTG-sector. Het aantal insolventies in de staal- en metaalindustrie is de voorbije zes maanden stabiel gebleven en zal naar verwachting niet sterk stijgen in 2017 en 2018. Het kan echter niet worden uitgesloten dat zowel de betalingsachterstanden als faillissementen zullen stijgen in Puerto Rico en in de streek rond Houston met zijn grote olie-industrie; beide plaatsen werden onlangs immers zwaar getroffen door natuurrampen (orkaan Maria en orkaan Harvey). Terwijl de streek rond Houston zich relatief goed heeft hersteld, wordt verwacht dat de problemen in Puerto Rico minstens een jaar lang zullen aanhouden, voor alles weer normaal is. Daarom verwachten we dat het aantal betalingsachterstanden en faillissementen zal toenemen, vooral op het eiland Puerto Rico.

Ons acceptatiebeleid voor de staal- en metaalindustrie is neutraal tot restrictief, aangezien de sector een sterke terugval kende in 2015 en begin 2016, ondanks de recente verbeteringen. De financiële toestand van veel bedrijven is nog maar net begonnen zich te stabiliseren, terwijl het markklimaat volatiel blijft, doordat goedkopere staal- en metaalimport een probleem blijft. We volgen de toestand in Houston en Puerto Rico op de voet, waar leveranciers het betalingsgedrag goed moeten opvolgen en controleren, om er zeker van te zijn dat bedrijven over voldoende middelen beschikken om de wederopbouw te ondersteunen. Een grootschalig, nationaal infrastructuurprogramma, aangekondigd door de Amerikaanse overheid, zou de sector zeker helpen, terwijl het verdere herstel van de investeringen in de energiesector beperkt zou kunnen blijken wegens de toegenomen efficiëntie van schalieproducenten.

Amerikaanse staalfabrieken draaien nog altijd op slechts 75% van hun capaciteit. In augustus 2017 drongen enkele grote Amerikaanse staalproducenten er bij de overheid op aan om invoertarieven te heffen krachtens Section 232 van de Trade Expansion Act uit 1962 (waarmee de Amerikaanse president eenzijdig de import kan wijzigen, als het Amerikaanse Ministerie van Handel bewijzen zou vinden van een gevaar voor de nationale veiligheid als gevolg van buitenlandse zendingen). De Amerikaanse staalen metaalsector is echter verdeeld over dit punt, aangezien veel staal-/metaalhandelaren en -gebruikers vertrouwen op de (goedkopere) import van metaal en staal. Eventuele grote invoerbeperkingen kunnen ook tot vergeldingsmaatregelen leiden van belangrijke handelspartners zoals de EU of China. In september 2017 maakte de Amerikaanse overheid uiteindelijk bekend dat het zijn beslissing omtrent invoertarieven op staal heeft uitgesteld tot na de goedkeuring van een uitgebreide belastinghervorming.

Download

De sleutel tot succesvol internationaal ondernemen is accurate economische informatie over markten en sectoren, met een intelligente blik naar toekomstige trends.

In dit onderdeel van onze publicatiesectie geven de economische experts van Atradius u een essentiële analyse van de wereldeconomie - verleden, heden en toekomst.