De inkomsten en investeringen staan op een laag niveau, de concurrentie is bikkelhard, en de prijzen en winstgevendheid staan beide onder druk.

- Bouwactiviteit nam in 2015 met 3% af

- Nog steeds veel gevallen van betalingsachterstand

- Een bescheiden herstel verwacht in 2016

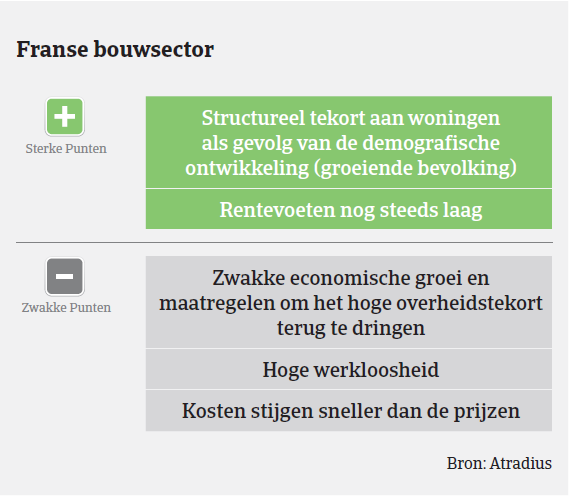

De bouw is goed voor 4,95% van het Franse bbp, met 540.000 bedrijven die werk bieden aan ongeveer 1,5 miljoen mensen . De sector bestaat voornamelijk uit kleine ondernemingen (ongeveer 95% van de bouwbedrijven telt 10 of minder werknemers), met bijna 200 ondernemingen die meer dan 200 mensen in dienst hebben en enkele grotere spelers als Bouygues, Vinci en Eiffage die internationaal actief zijn.

Volgens de Franse bouwfederatie (Fédération Française du Bâtiment, FFB) ging de Franse bouwactiviteit in 2015 verder achteruit (een volumekrimp van 3%), en dat voor het zevende jaar op rij sinds de grote recessie in 2008. De sector werd getroffen door de nog steeds trage economische groei (0,2% in 2014 en 1,1% in 2015), de lage koopkracht van de huishoudens (als gevolg van de aanhoudend hoge werkloosheid en de ongunstige fiscale maatregelen) en de bezuinigingen op de overheidsuitgaven. Al deze factoren belemmerden investeringen in de bouwsector.

Volgens de FFB daalde de woningbouwproductie in 2015 met 3,9% in volume en blijft het aantal in aanbouw genomen woningen laag. In het niet-residentiële segment vielen de openbare werken met 18% terug, terwijl het particuliere segment een krimp van 6,6% liet optekenen. Het niveau van de activiteit, werkgelegenheid, orderportefeuille en productiecapaciteit bleef zeer laag in vergelijking met het langetermijngemiddelde.

Gegeven de zwakke prestaties van de bouwsector en de lage vraag in voorgaande jaren is het geen verrassing dat Franse bouwbedrijven met veel problemen worden geconfronteerd. De inkomsten en investeringen staan op een laag niveau, de concurrentie is bikkelhard, en de prijzen en winstgevendheid staan beide onder druk. De grote spelers blijven druk zetten op hun onderaannemers, en de banken blijven zeer selectief in hun kredietverstrekking. Dit maakt het moeilijk om een kortlopend krediet te krijgen.

Daarnaast wordt de financiële situatie van bouw bedrijven vaak beïnvloed door het ’schaareffect’ van lage marges en lange betalingstermijnen. De ongunstige marktomstandigheden met een sterke concurrentie en zwakke vraag weerhouden bedrijven ervan om hun prijzen te verhogen, terwijl de hoge personeelskosten drukken op hun financiële situatie. Vanwege de nog steeds moeilijke toegang tot kortlopende kredietfaciliteiten blijft liquiditeitsbeheer een groot probleem. Het aantal insolventies en meldingen van niet-betaling nam in 2015 verder toe.

Verwacht wordt dat de bouwproductie in 2016 met 2,5% zal opveren en dat de woningbouwactiviteit met 5,5% zal groeien, mede dankzij de overheidssteun voor nieuwbouw- en renovatieprojecten (bijvoorbeeld belastingvrijstellingen en -verminderingen voor vastgoedbeleggers en starters op de woningmarkt en verlaging van de btw op afwerking) en het toenemende aantal leningen voor vastgoedaankopen door particuliere huishoudens. De activiteit in de utiliteitsbouw zal naar verwachting zwak blijven, vooral in het segment openbare werken. Dit segment zal vermoedelijk verder gebukt gaan onder de zwakke investeringen: de regering heeft besloten om voor de periode 2015-2017 bijna EUR 12 miljard minder toe te kennen aan lokale overheden (ongeveer EUR 4 miljard per jaar) in het kader van een globaal programma om over een periode van drie jaar EUR 50 miljard te besparen teneinde het overheidstekort aan te pakken. Voor de onderhouds-, renovatie- en reparatieactiviteit wordt een stijging van 0,4% voorspeld. Het aantal insolventies en meldingen van niet-betaling zal naar verwachting niet verder oplopen in de eerste helft van 2016, maar zal wel op een hoog niveau blijven.

Ondanks de verwachte opleving moeten we voorzichtig blijven in ons risicoacceptatiebeleid, al bieden we onze klanten nog steeds dekking aan als dat redelijk en verstandig is. We monitoren en analyseren afnemers nauwlettend om onze klanten te behoeden voor potentieel grote risico’s.

- We focussen ons op de liquiditeitspositie van afnemers en op de kredietfaciliteiten die voor hen beschikbaar zijn, vooral in het geval van kleinere en middelgrote bedrijven.

- Er moeten verschillende belangrijke financiële indicatoren worden geanalyseerd: het niveau van de activiteit, de marges en het vermogen om de behoefte aan werkkapitaal te financieren. Hoge financieringskosten zijn een belangrijke indicato van mogelijke druk op de liquiditeit.

Downloads

1.01MB PDF